简要说明审计的独立性及其表现。

第1题:

注册会计师在出具简要财务报表的审计报告时,应在审计报告中特别说明( )。

A.指出简要财务报表所依据的已审计财务报表

B.提及对已审计财务报表提交的审计报告的日期和意见类型

C.指出简要财务报表中的信息是否在所有重大方面与其依据的已审计财务报表一致

D.如对简要财务报表所依据的财务报表发表了非无保留意见,还应指明发表该意见的理由及其影响

第2题:

第3题:

第4题:

第5题:

第6题:

简要说明限制价格的运用及其作用。

限制价格是政府为了限制某些重要产品的价格上涨而对这些产品规定的最高价格。限制价格往往在战争或自然灾害时期加以使用,有些国家对某些生活必需品也长期采取限制价格政策。为此,政府通过立法或行政命令强行把价格规定在低于均衡价格水平之下。同时,为了使得限制价格能真正发挥作用,政府往往采用各种形式的配给制进行限量供给中,如排队等候、彩票和配给券等,以便使得过剩的需求不再将市场价格升高。限制价格有利于社会平等的实现,有利于社会的安定。但这种政策会引起严重的不利后果。这主要是:价格水平不利于刺激生产,从而会使产品长期存在短缺现象。价格水平低不利于抑制需求,从而会在资源缺乏的同时又造成严重的浪费。限制价格之下所实行的配给制会引起风尚败坏。

第7题:

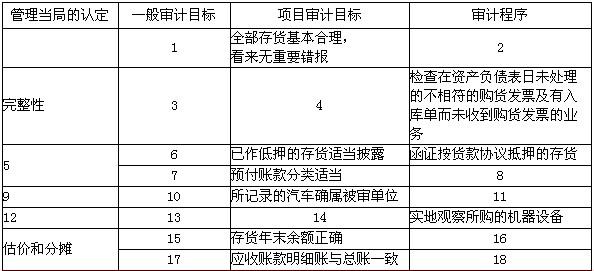

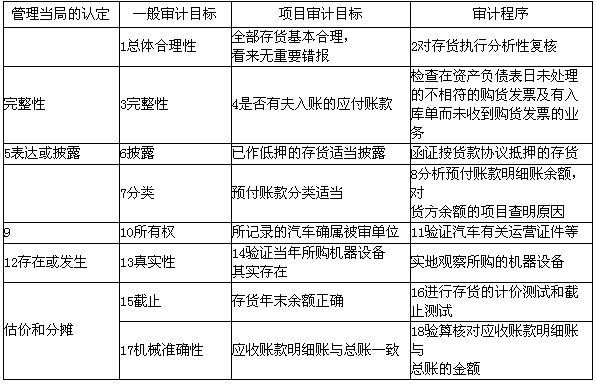

简要说明被审计单位认定与审计目标的关系,并完成下表。

第8题:

简要说明诚信的本质及其作用。

第9题:

第10题: