某公司的普通股市值为6亿元,账面价值为2亿元。债券的账面价值与市值都是2亿元。则在计算加权资本成本时,普通股的权重是多少?()

第1题:

债券溢折价的摊销会使债券到期时()

A、“长期投资—债券投资”的账面价值与债券面值相等

B、“长期投资—债券投资”的市场价值与债券面值相等

C、“长期投资—债券投资”的账面价值与“长期投资—债券投资”的市场价值相等

D、“长期投资—债券投资”的市场价值与债券的市场价值相等

第2题:

A、股票面值

B、股票的账面价值

C、股票的市值

D、股票内值

第3题:

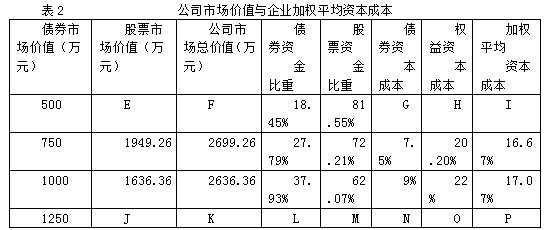

某公司息税前利润为600万元,公司适用的所得税率为33%,公司目前总资金为2000万元,其中80%由普通股资金构成,股票账面价值为1600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资金结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资金的成本情况见表1:表1债务利息与权益资金成本

要求:

(1)填写表1中用字母表示的空格;

(2)填写表2公司市场价值与企业综合资金成本中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资金结构。

(1)根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%

B=16%

C=6%

D=6%+2×(16%-6%)=26%

(2)E=净利润/股票资金成本=(600-400×8%)×(1-33%)/19%=2002.95(万元)

F=400+2002.95=2402.95(万元)

G=8%×(1-33%)=5.36%

H=A=19%

I=5.36%×20%+19%×80%=16.27%

J=(600-1000×14%)×(1-33%)/26%=1185.38(万元)

K=1185.38+1000=2185.38

L=M=1000/2000=50%

N=14%×(1-33%)=9.38%

O=D=26%

P=9.38%×50%+26%×50%=17.69%

(3)由于负债资金为800万元时,企业价值最大同时加权平均资金成本最低,所以此时的结构为公司最优资金结构。

第4题:

第5题:

第6题:

A、较高

B、较低

C、与账面价值相同

D、无法根据托宾Q指标判断

第7题:

每5张可转换债券可以转换为50股普通股股票,Hr转换债券的面值为l00元,账面价值为120元,则该可转换债券的转换价格为( )元/股。

A.10

B.2

C.12

D.2.4

第8题:

公司价值的衡量方式有( )。

A、市场价值

B、账面价值

C、市值

D、净值

第9题:

第10题: