某混凝土预制构件厂生产某种构件,设计年产销量为3万件,每件的售价为300元,单位产品的可变成本l50元,单位产品营业税金及附加50元,年固定成本225万元,则该厂不亏不盈时的最低年产销量是()件。

第1题:

第2题:

第3题:

某建材厂设计能力为年生产某型号预制构件7200件,每件售价5000元,该厂固定成本680万元,每件产品变动成本为3000元,则该厂的盈亏平衡产量为( )。

A.3500 B.3000 C.4420 D.3400

盈方平衡产量为6800000-(5000-3000)=3400(件)。

第4题:

某混凝土预制构件厂,生产钢筋混凝土大量需用设计强度为C30的混凝土,已知混凝土强度标准差为4.0MPa,则混凝土的配制强度为36.58MPa。

第5题:

第6题:

第7题:

第8题:

第9题:

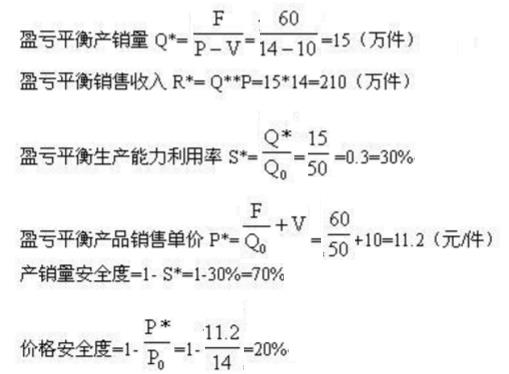

某工厂设计年产量为50万件产品,每件售价(P)14元,单位产品变动成本(V)为 10元/件,固定成本(F)60万元。试求:用产销量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

略

第10题:

设某工厂设计年产量为50万件产品,每件售价(P)14元,单位变动成本(V)为10元/件,固定成本(F)60万元。试求用产量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。