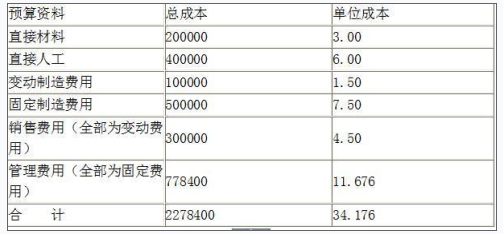

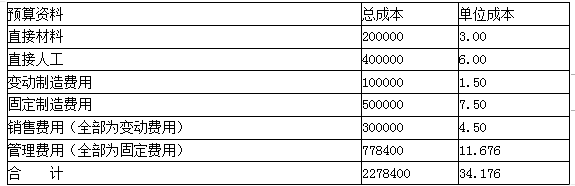

甲公司生产和销售单一产品,2017年有关数据预测如下:销售量100000件,单价25元,单位变动成本为15元,固定成本为200000元。则甲公司的安全边际率为()。

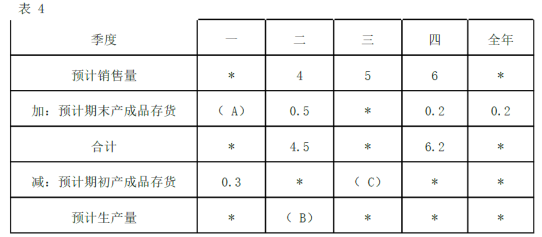

第1题:

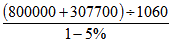

=1100(元)

=1100(元)第2题:

第3题:

甲企业位于B地区,主要生产A产品。某咨询公司接受甲企业的委托,完成了下列咨询服务工作:

(1)A产品成熟度分析:A产品的技术趋于稳定,市场需求迅速增加,生产规模逐步提高,生产该产品的企业数量也在迅速增加,生产成本呈下降趋势。

(2)A产品销售量预测:咨询工程师收集了2005年~2009年A产品在B地区的平均销售价格和销售量,见表1-16,采用移动平均法预测了2010年~2019年A产品在B地区的销售量,见表1-17。

(3)甲企业的内部和外部影响因素评价:运用评价矩阵对甲企业的内部和外部因素进行了综合评价,评价矩阵见表1-18。

问题

1.根据咨询公司对A产品的市场分析结论,判断A产品处于产品生命周期的哪个阶段。

2.如果B地区2010年A产品的销售价格下降到7000元/台,用价格弹性系数法预测2010年A产品在B地区的销售量。

3.咨询工程师选择移动平均法预测A产品的销售量是否恰当?说明理由。

4.根据对甲企业的内部及外部因素评价结果,画出SWOT分析图;指出甲企业应选择何种战略,并说明理由。

1.根据咨询公司对A产品的市场分析结论,A产品处于产品生命周期的成长期阶段。

2.2005年~2009年价格弹性系数的平均值=(-1.69-1.84-1.71-1.92)/4=-1.79,作为2010年的价格弹性,即价格每降低10%,需求增长17.9%;

[(7300-7100)/7300]×1.79=4.90%;

因此,2010年A产品的销售量为:100万台×(1+4.90%)=105万台。

3.咨询工程师选择移动平均法预测A产品的销售量不恰当。

理由:移动平均法只适用于短期预测,在大多数情况下只用于以月度或周为单位的近期预测,本案例中预测了10年后的销售量,适用于进行中长期预测。

4.甲企业的企业内部和外部因素评价矩阵,见表1-19。

SWOT分析图见图1-3。

甲企业应选择增长性战略。理由:根据SWOT分析图,甲企业处于第一象限,企业拥有强大的内部优势和众多的机会,企业应采取增加投资、扩大生产、提高市场占有率的增长性战略。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: