在一定时期和一定产销量范围内,固定成本与产品的产销量多少没有关系,只有可变成本才与产品产销量的增减变化发生关系。

第1题:

下列关于经营杠杆系数的说法,正确的有( )。

A.在产销量的相关范围内,提高固定成本总额,能够降低企业的经营风险

B.在相关范围内,产销量上升,经营风险加大

C.在相关范围内,经营杠杆系数与产销量呈反方向变动

D.对于某一特定企业而言,经营杠杆系数是固定的,不随产销量的变动而变动

第2题:

下列说法正确的是( )。

A.单位固定成本与产销量无关,单位变动成本与产销量有关

B.单位固定成本与产销量有关,单位变动成本与产销量无关

C.边际贡献大于0,则利润大于0

D.边际贡献大于固定成本,则利润大于0

E.边际贡献大于1,则利润大于0

第3题:

项目线性盈亏平衡分析要求满足的假定条件有( )。

A.产品销售量等于或小于产品生产量`

B.销售收入是产销量的线性函数

C.项目生产多种产品,不同产品的生产负荷率的变化应保持一致

D.固定成本可随产品销量变化而变化

E.单位可变成本不随产销量变化而变化

第4题:

第5题:

第6题:

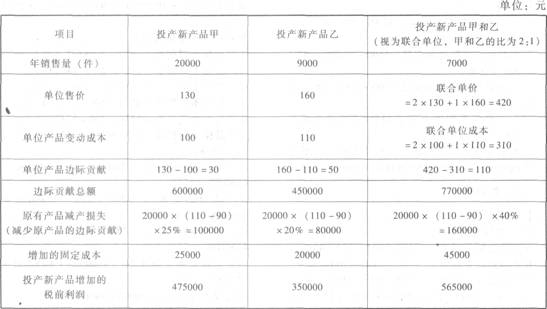

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第7题:

某投资项目的年固定成本为 2400 万元,单个产品售价为 1000元,每单个产品的变

动

成本为400 元,且单个产品销售税金及附加为 100 元,则盈利区为( )。

A.产销量 4800 B.产销量<4800 C.产销量>4800 D.无法确定

第8题:

对单位成本而言,单位固定成本是与产销量的增减成( )变化的。

A.反方向

B.正方向

C.不一定

D.固定不变

第9题:

第10题: