一外贸公司购进一批货物出口,增值税发票注明进项金额50000元,税额6500元,征税率13%,退税率5%,该批货物全部出口,收汇额7500美元,记帐汇率8.28元/美元,则该企业可退增值税多少元()。

第1题:

某外贸公司当月采用进料加工复出口方式进口免税原材料一批,CIF价格为100万元,委托国内某工厂加工复出口产品,支付辅助材料款56500元,取得增值税专用发票,当月加工完毕后回购,支付加工费113000元,取得增值税专用发票。当月该批产品全部加工完毕,收回后全部出口,FOB价格为200万元。原材料、产品的增值税税率均为13%,产品出口退税率为11%,辅助材料出口退税率为13%。根据上述资料,该外贸公司出口货物退税额为()元。

A.16500

B.18645

C.220000

D.17500

正确答案:D

第2题:

某市区外贸经营公司(经营进出口、内销和无船承运业务,分账处理各项业务)发生如下业务:

(1)进口购进高尔夫球具一批,货物价格l0000美元,进口时汇率l:6.9人民币,合同规定买方另支付包装费800美元、中介佣金100美元、海上运输费和保险费200美元。该批货物关税率9%,消费税率l0%,报关后支付境内运输费l000元运抵企业入库,取得国际货物代理发票。

(2)进口卷烟20标准箱,货值折合人民币150000元,运输及保险费5000元,支付自己采购代理人佣金2000元。该批货物关税税率25%

(3)代理某工业企业出口其自产货物,出口发票注明货物价格100000欧元,运费8000欧元。外贸公司收取18000元代理出口费用。

(4)收购国内厂家一批焰火出口(该货物出口增值税退税率13%,消费税率l5%),取得增值税专用发票上注明价款50000元,增值税8500元,已将此批货物出口。

(5)支付37100元从小规模纳税收购一批松香出口,取得普通发票,松香增值税退税率5%。

(6)将数月前购入准备内销的一批化妆品60%赠送客户,40%发给职工作为福利,该批货物增值税发票注明价款20000元,税金3400元。

(7)销售部分进口高尔夫球具,不含增值税收入300000元;销售全部卷烟,不含税收入450000元。

(8)经营无船承运业务,向托运人收取海运费200000元,支付保管、港杂、装卸费20000元,支付海运费150000元。

要求:

(1)计算应缴关税;

(2)海关代征消费税;

(3)海关代征增值税;

(4)应缴纳营业税;

(5)应申请出口退还的增值税和消费税;

(6)企业当期的进项税转出数;

(7)假定该企业当期申请的出口退税均得到批准和退还,计算该企业当期内销应纳增值税;

(8)当期应纳城建税和教育费附加。

第3题:

某生产企业为增值税一般纳税人,2006年6月外购原材料取得防伪税控机开具的进项税额专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为1:8),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )。

A、75.4万元

B、100.9万元

C、119.6万元

D、137.7万元

第4题:

第5题:

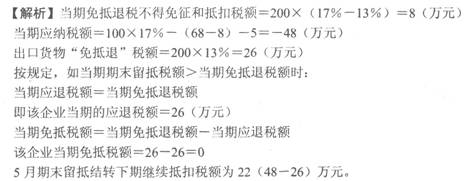

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第6题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

第7题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为l7%,退税率为l3%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元。

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库。

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第9题:

第10题: