设香港某公司计划出口一批服装,每套服装的底价为50美元,进口商要求改用港元报价,当日香港外汇市场上USD/HKD=7.7921/51, 以港元报价为()

第1题:

第2题:

第3题:

一个服装厂原来生产一套服装的成本是160元,由于扩大生产规模,使每套服装的成本降低了20%。现在每套服装的成本是多少元?

160×(1-20%)=128(元)

答:每套服装的成本是128元。

第4题:

香港某进口商于2003年6月底与美国某公司签订了一份进口机器设备的合同,价款为50万美元,在10月底进行支付.该香港进口商担心10月底美元汇率上涨会给自己带来损失,于是决定通过外币期权交易来防范外汇风险.现在假设:在签订期权合约时,即期汇率为1美元=7.78港元,期权合约的执行价格为1美元=7.76港元,每张合约的价值是5万美元,到10月底的期权费是50万美元按市场即期汇率兑换港币金额的0.6%.试问香港进口商如何买卖期权,假设10月底的市场汇率分别为1美元兑换7.89港币,7.76港币香港进口商应该如何操作,相应的损益是多少

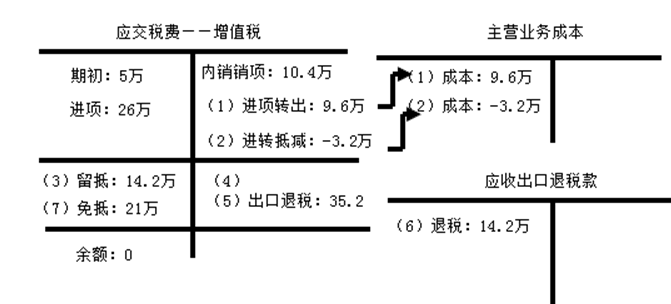

第5题:

某出口加工区企业从香港购进台湾产的薄型尼龙布一批,加工成女式服装后,经批准往区外内销,该批服装向海关申报出区时,其原产地应申报为()

第6题:

第7题:

第8题:

第9题:

我国某公司从境外购买一批布料,加工成服装后,将服装复运出口,在办理改批服装出口报检手续时,《出境货物报检单》的“贸易方式”一栏应填写()。

第10题:

设瑞士某公司计划出口一批设备,以瑞士法郎报价为CHF110万,而进口商要求改用以美元报价,当时苏黎世外汇市场上美元对瑞士法郎的汇价为USD/CHF=1.6875/95,以美元报价则为()