从有效的订购单追查至验收单

从验收单追查至采购明细账

从付款凭单追查至购货发票

从卖方发票追查至采购明细账

第1题:

请根据认定的种类与具体审计目标的内容填列下表:

认定 各类认定的含义 各类认定对应的具体审计目标 发生 已记录的交易是真实的 准确性 与交易和事项有关的金额及其他数据已愉当记录 截止 接近于资产负债表日的交易记录于恰当的期间 存在 记录的资产、负债和所有者权益是存在的 权利和义务 记录的资产由被审计单位拥有或控制,记录的负债 是被审计单位应当履行的偿还义务 完整性

(与期末账户余额相关) 计价和分摊

认定的种类与具体审计目标认定各类认定的含义各类认定对应的具体审计目标发生记录的交易和事项已发生,且与被审计单位有关已记录的交易是真实的准确性与交易和事项有关的金额及其他数据已恰当记录已记录的交易是按正确金额反映的截止交易和事项已记录于正确的会计期间接近于资产负债表日的交易记录于恰当的期间存在记录的资产、负债和所有者权益是存在的记录的金额确实存在权利和义务记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务确认资产归属于被审计单位,负债属于被审计单位的义务完整性(与期末账户余额相关)所有应当记录的资产、负债和所有者权益均已记录已存在的金额均已记录计价和分摊资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录

第2题:

第3题:

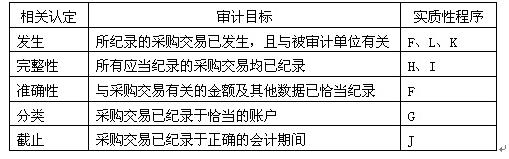

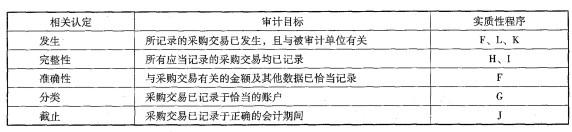

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已记录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。

I.从验收单追查至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷第4页给定的表格中。

第4题:

第5题:

第6题:

第7题:

第8题:

下列审计程序中,常用于测试销售业务完整性认定的审计程序有( )。

A.检查赊销业务是否经过授权批准

B.检查发运凭证连续编号的完整性

C.检查发运凭证编号中是否有重号

D.检查销售发票编号的完整性

第9题:

第10题:

定期独立审查验收单的顺序以确定每笔采购交易都已编制凭单,是对采购交易的()