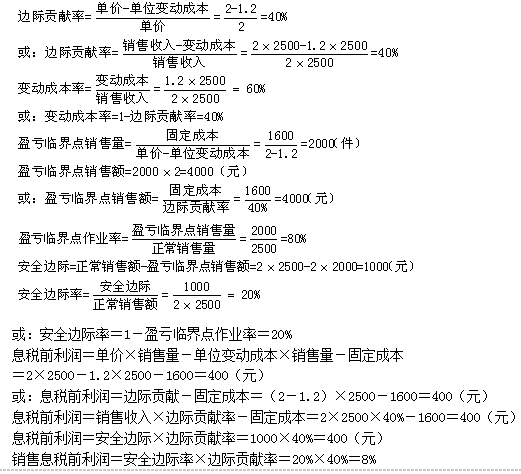

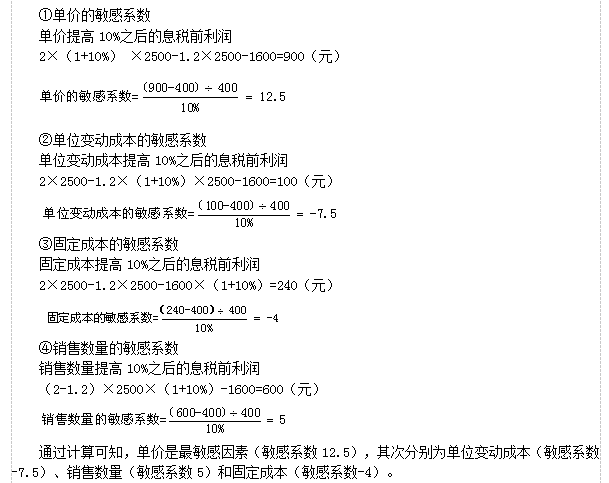

销售单价

销售数量

固定成本

单位变动成本

第1题:

在影响利润变动的因素中,一般而言,利润对( )因素的敏感程度最大。

A.单价

B.单位变动成本

C.固定成本总额

D.销售量

第2题:

A、销售量

B、单位固定成本

C、固定成本

D、单位变动成本

E、单价

第3题:

A、销售量

B、固定成本

C、单位变动成本

D、单价

第4题:

第5题:

第6题:

A、单价

B、销量

C、变动成本

D、固定成本

第7题:

一般而言,下列影响利润变动的各因素中,利润对( )因素的敏感程度最大。

A.销售单价

B.单位变动成本

C.固定成本总额

D.销售量

第8题:

假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计来年产销量为20万件,则下列计算正确的有()。

A.单位变动成本对利润影响的敏感系数为-3

B.销售量对利润影响的敏感系数为4

C.单价对利润影响的敏感系数为4

D.安全边际额为250万元

第9题:

第10题: