相对高的资产周转比率

相对低的偿债比率

相对低的酸性比率

相对高的所有者比率

第1题:

A.增加了容量,但是减少了投资和干扰

B.增加了容量和投资,但是减少了干扰

C.增加了信道利用率、投资和干扰

D.增加了容量、投资和干扰

第2题:

A减少了渔民的边际产量俏,减少了他们的工资.并减少了捕鱼行业的就业

B增加了渔民的边际产量值,增加了他们的工资.并增加了捕鱼行业的就业

C减少了泄民的边际产量值,减少了他们的工资,并增加了捕鱼行业的就业

D增加了渔民的边际产量值,增加了他们的工资,并减少了捕鱼行业的就业

第3题:

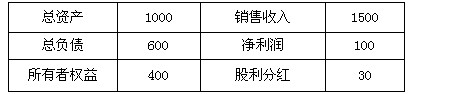

假设一家公司的财务信息如下:(单位:万元)

公司通过银行借款增加了200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加21.1%

B.降低21.1%

C.增加26.7%

D.降低26.7%

第4题:

第5题:

储蓄是退出当前消费的()。

A:漏出行为

B:注入行为

C:全部转化为投资

D:增加了企业投资

第6题:

假设一家公司的财务信息如下:

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。 那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

第7题:

相对于发行股票筹资,发行债券筹资的优点有( )。

A.财务风险小

B.比股票筹资的成本低

C.可以保持股东对企业的控制权

D.有可能通过财务杠杆作用提高股东的投资回报

第8题:

A、减少了差错

B、降低了成本

C、增加了用电量

D、投资回报率高

第9题:

第10题: