66670

42158

30880

24510

第1题:

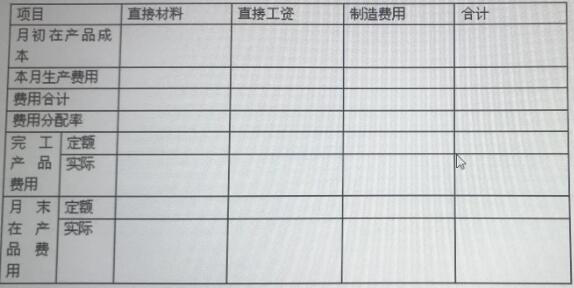

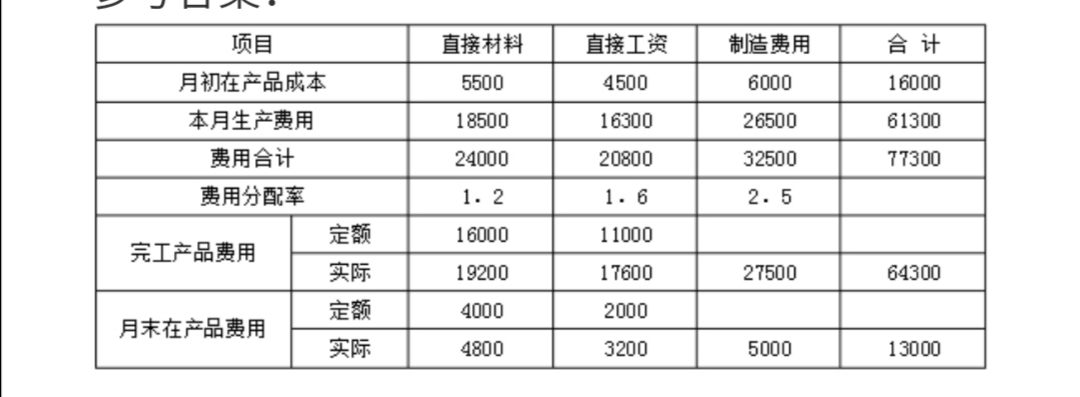

某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费用为:直接材料18500元,直接工资16300元,制造费用26500元。完工产品的定额原材料费用为16000元,定额工时为1100小时。月末在产品的定额材料费为4000元,定额工时为2000小时。根据以上资料,在完工产品和月末在产品之间分配各项费用,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将结果填入下表中。

第2题:

第3题:

某企业生产甲产品由两道工序制成。原材料随生产进度分工序投料,在每道工序开始时一次投料。第一道工序投入原材料定额为300千克,月末在产品数量3200件;第二道工序投入原材料定额为200千克,月末在产品数量为1600件;第三道工序投入原材料定额为300千克,月末在产品数量为2400件。完工产品为8400件,月初在产品和本月发生的实际原材料费用累计为520000元。

要求:按约当产量法分配完工产品与月末在产品的原材料费用。

第4题:

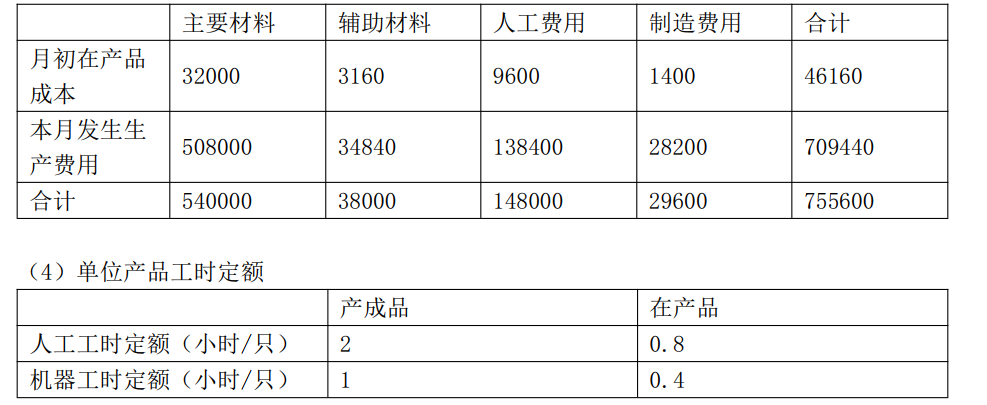

光明工厂9月份生产的丙产品,其月末在产品200件,原材料属一次性投入,其月初在产品成本加本期发生费用为:直接材料89600元,直接人工27424元,制造费用46600元。每件在产品原材料定额成本为100元,月末在产品定额总工时2200小时,直接工资,制造费用小时定额费用分别为1.40元和4.60元。 要求: 采用定额成本法计算月末在产品和完工产品的成本。

第5题:

某车间生严B产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。采用定额比例法计算完工产品成本和在产品成本。

第6题:

第7题:

若原材料在生产开始时一次性投入,则原材料费用可以按完工产品与月末在产品()比例分配。

第8题:

A、100%

B、50%

C、定额耗用量比例

D、定额工时的比例

第9题:

按完工产品和月末在产品的数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是()

第10题:

如果原材料费用在产品成本中所占的比重大,而且原材料是在生产开始时一次投入,则月末在产品()。