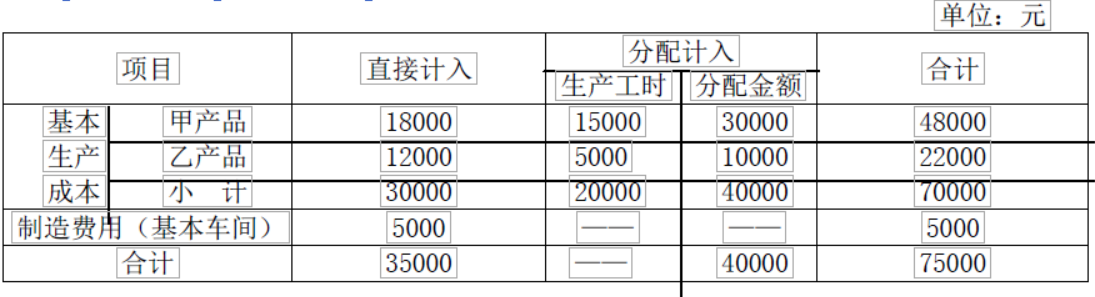

甲、乙两种产品制造费用的分配率为1.08

乙产品分配的制造费用为32400元

甲、乙两种产品制造费用总额为60000元

甲产品分配的制造费用为48600元

第1题:

下列各项业务中的事项,属于财务成果的计算和处理的是( )

A.企业向单位销售产品

B.所得税的计算

C.分配本月制造费用

D.固定资产折旧

第2题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工资5 000元;B产品生产工人工资4 000元。本月共发生制造费用金额2 700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。

A.A产品分配制造费用1 500元

B.B产品分配制造费用1 200元

C.B产品分配制造费用的比例为55. 6%

D.应贷记制造费用2 700元

第3题:

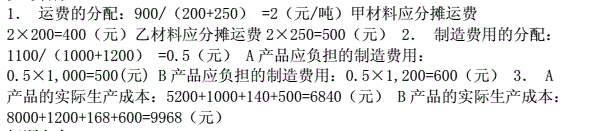

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

第4题:

第5题:

第6题:

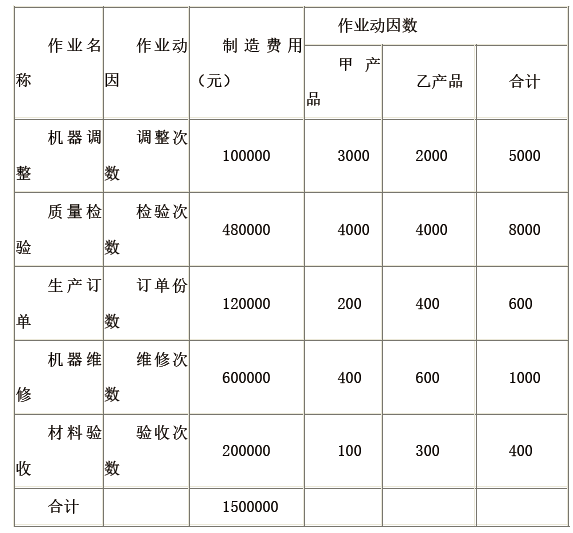

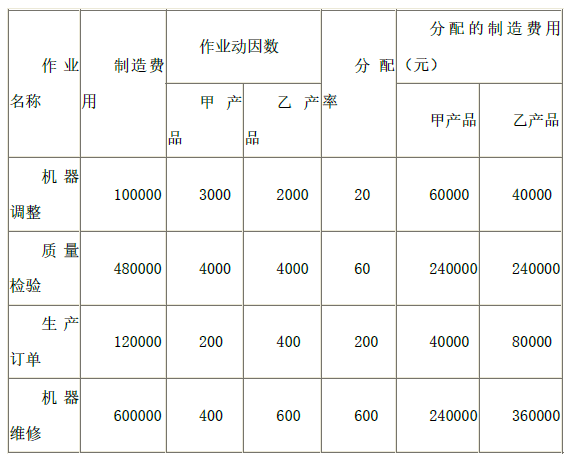

资料:某企业本月生产A、B两种产品,其中A产品技术工艺过程较为简单,生产批量较大;B产品技术工艺过程较为复杂,生产批量较小。传统成本计算所需的有关资料见表8-9;经作业分析后,为制造费用的归集和分配所建立的作业成本库及其可追溯成本、成本动困等有关资料见表8-10。

要求:

(1)计算各项成本动因的分配率;

(2)计算A、B产品的单位成本。

(1)计算成本动因分配率 每次采购成本=48000/80=600(元)

每次生产准备成本=24000/120=200(元)

每次质量检验成本=36000/90=400(元)

每工时机器工作成本=88000/22000=4(元)

每小时设备维修成本=24000/1200=20(元)

(2)计算A、B产品的单位成本

A产品总成本

=120000+400000+(600×45+200×80+400×60+4×20000+20×700)+(600×45+200×80+400×60+4×20000+20×700)

=120000+400000+161000

=681000(元)

B产品总成本

=14000+50000+(600×35+200×40+400×30+

4×2000+20×500)

=14000+50000+59000

=123000(元)

A产品单位成本=681000/40000=17.03(元)

B产品单位成本=123000/5000=24.6(元)

第7题:

第8题:

某企业制造费用采用年度计划分配率进行分配。2019年全年计划制造费用为237600元;全年各产品的计划产量:甲产品1500件,乙产品1200件。单位产品工时定额:甲产品8小时,乙产品12小时。本月实际产量:甲产品120件,乙产品96件,本月实际制造费用为21000元。要求:(1)计算制造费用年度计划分配率。(2)计算本月甲、乙产品应分配的制造费用,对计划制造费用与实际制造费用差额进行调整。(3)编制结转分配的会计分录。

第9题:

第10题: