第1题:

下列各项中,不属于注册会计师审计应收账款和销售的审计目标的是( )。

A.确定应收账款与销售交易的完整性

B.估计应收账款的收现期

C.查明应收账款是否真实存在

D.查明应收账款和销售记录是否正确

第2题:

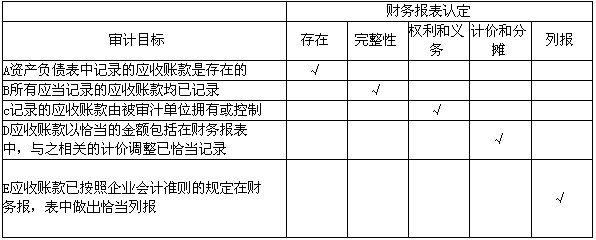

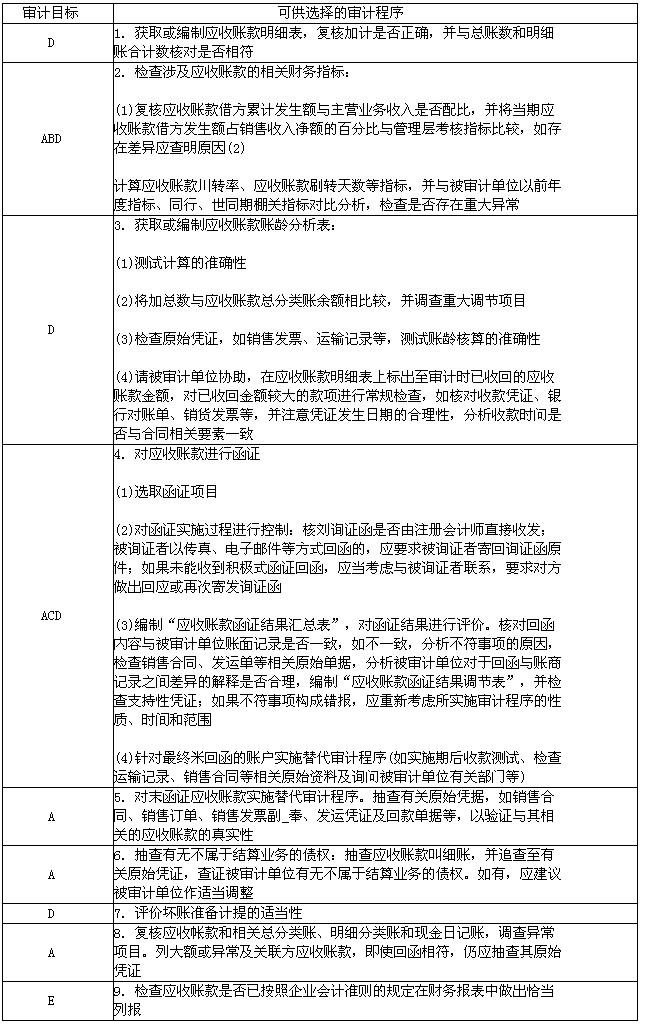

. 北京ABC会计师事务所接受委托对Y公司20×9年的财务报表进行审计,注册会计师A和B了解销售与收款循环后拟定了应收账款具体审计计划,并且以审计工作底稿的形式进行记录,请结合Y公司20×9年末的应收账款明细表及相关资料回答以下问题,并且填列以下底稿的事项。

(1) 简要说明编制审计工作底稿的总体要求。

(2) 简要说明审计工作底稿通常包含的内容。

(3) 请结合审计目标与认定的对应关系在表1内打“√”,请根据应收账款的实质性程序在表2内填写相应的审计目标代码(如ABCDE)等。

(4) 如果注册会计师A和B了解到Y公司有虚假销售夸大收入的舞弊,请写出注册会计师针对舞弊导致的收入发生认定重大错报风险实施的审计程序。

①审计目标与认定对应关系(表1)

②审计目标与审计程序对应关系(表2)

②审计目标与审计程序对应关系

②审计目标与审计程序对应关系

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况检查准备发出的商品状况同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况检查准备发出的商品状况同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。 ②审计目标与审计程序对应关系

②审计目标与审计程序对应关系

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目,从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况,以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况,检查准备发出的商品状况,同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品,观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试。

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目,从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况,以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况,检查准备发出的商品状况,同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品,观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试。

第3题:

A、股价或分摊

B、存在或发生

C、完整性

D、表达与披露

第4题:

第5题:

应收账款的相关认定 审计目标 审计程序 存在 (1)

(2) 权利 (1)

(2) 完整性 (1)

(2) 计价 (1)

(2)

|

应收账款的相关认定 |

审计目标 |

审计程序 |

|

存在 |

应收账款是否存在 |

(1)向客户函证 |

|

权利 |

应收账款是否归被审计单位所有 |

(1)检查销售合同、销售发票和发运凭证 |

|

完整性 |

应收账款增减变动记录是否完整(或所有应当记录的应收账款是否均已记录) |

(1)选取发运凭证,追查至销售发票和银行存款日记账、应收账款明细账 |

|

计价 |

应收账款是否可以收回,计提的坏账准备是否适当 |

(1)检查期后已收回应收账款情况 |

第6题:

针对“资料5”,为查明该笔应收账款是否真实存在,审计人员可实施的审计程序有: A.向债务单位函证该笔应收账款 B.查阅与该笔应收账款有关的销售合同 C.计算该笔应收账款占应收账款期末余额的百分比 D.要求被审计单位全额计提坏账准备

第7题:

在应收账款审计过程中,审计人员实施了如下审计程序;(1)应收账款账龄分析;(2)与管理层讨论可能的重大坏账损失。其目的是( )。

A.确定资产负债表日应收账款余额是否正确

B.可收回应收账款是否得到恰当表述和揭示

C.资产负债表日所有重大应收账款金额是否正确

D.应收账款的可收回性

第8题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

应收账款的相关认定

审计目标

审计程序

存在

(1)

(2)

权利

(1)

(2)

完整性

(1)

(2)

计价

(1)

(2)

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

第9题:

第10题: