应通过“其他应付款”科目核算

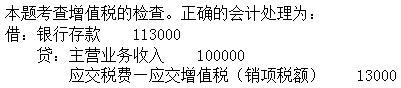

应计算缴纳增值税

应通过“主营业务收入”科目核算

应通过“其他业务收人”科目核算

第1题:

第2题:

第3题:

某一般纳税人为生产酒类产品的企业,该企业销售啤酒收取的包装物押金增值税处理正确的是( )。

A.逾期1年以上的并入销售额缴纳增值税

B.该押金收入为不含税收入

C.不缴纳增值税

D.无论是否返还均并入销售额

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

关于应税消费品的销售额的计算的说法,错误的是()。A、应税消费品连同包装物销售的,包装物应并入应税消费品的销售额中征收消费税B、包装物不作价随同产品销售,而是收取押金的,此项押金应并入应税消费品的销售额中征税C、对于酒类产品生产企业销售酒类产品而收取的包装物押金,应并入酒类产品销售额中D、对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期限内不予退还的,均应并入应税消费品的销售额

不定项题甲企业销售A产品给一般纳税人所取得包装物押金,正确的处理为( )。A应通过“其他应付款”科目核算B应计算纳税增值税C应通过“主营业务收入”科目核算D应通过“其他业务收入”科目核算

关于企业单独收取的包装物押金,下列消费税税务处理正确的是( )。 A.销售黄酒收取的包装物押金应并入当期销售额计征消费税 B.销售啤酒收取的包装物押金应并入当期销售额计征消费税 C.销售葡萄酒收取的包装物押金不并入当期销售额计征消费税 D.销售白酒收取的包装物押金并入当期销售额计征消费税

下列关于增值税纳税人包装物押金的陈述,正确的是()。A、纳税人为销售货物而出租出借包装物收取的押金,单独记账核算的,一律不并入销售额征税B、酒类包装物押金,一律并入销售额计税,其他货物押金,单独记账核算的,不并入销售额征税C、对于包装物押金的核算,逾期以合同为限,超过合同期限的,才为逾期,需要计算税金D、对销售除啤酒、黄酒外的其他酒类产品收取的包装物押金,均应并入当期销售额征税

(2017年)关于企业单独收取的包装物押金,下列消费税税务处理正确的是( )。 A.销售黄酒收取的包装物押金应并入当期销售额计征消费税 B.销售啤酒收取的包装物押金应并入当期销售额计征消费税 C.销售葡萄酒收取的包装物押金不并入当期销售额计征消费税 D.销售白酒收取的包装物押金并入当期销售额计征消费税

下列关于包装物押金的增值税处理,表述不正确的有()。A、化妆品生产企业销售化妆品时收取的包装物押金,单独记账核算的,时间在1年以内,又未过期的,不并入销售额征税B、食品生产企业销售食品时收取的包装物押金,应在收取时并入销售额征税C、黄酒生产企业销售黄酒时收取的包装物押金,应在收取时并入销售额征税D、白酒生产企业销售白酒时收取的包装物押金,单独记账核算,时间在1年以内,又未过期的,不并入销售额征税

共用题干 甲企业为增值税一般纳税人,适用税率为17%,主要生产并销售A产品,A产品的对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2014年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建工程。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原材料,取得的普通发票上注明金额1000000元。甲企业收取的包装物押金,应作的账务处理为()。A:借记“银行存款”10000元B:贷记“其他应付款”10000元C:贷记“其他应付款”8300元D:贷记“应交税费——应交增值税(销项税额)”1700元

共用题干 甲企业为增值税一般纳税人,适用税率为17%,主要生产并销售A产品,A产品的对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2014年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建工程。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原材料,取得的普通发票上注明金额1000000元。甲企业销售产品给小规模纳税人,应作的账务处理为()。A:贷记“主营业务收入”80000元B:贷记“主营业务收入”77669.9元C:贷记“主营业务收入”68376.07元D:贷记“应交税费——应交增值税(销项税额)”2330.1元

不定项题甲企业销售A产品给一般纳税人所收取的包装物押金,正确的处理为( )。A应通过“其他应付款”科目核算B应计算缴纳增值税C应通过“主营业务收入”科目核算D应通过“其他业务收入”科目核算

甲啤酒厂为增值税一般纳税人,2019年6月销售鲜啤酒10吨给乙烟酒批发销售公司,开具的增值税专用发票上注明金额29000元,另开收据收取包装物押金2000元(含塑料周转箱押金500元);销售无醉啤酒5吨给丙商贸公司,开具增值税普通发票注明金额13800元,另开收据收取包装物押金750元。上述押金均单独核算.甲厂当月应缴纳消费税( )元。A.2500.00B.3300.00C.3600.00D.3750.00