(1)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

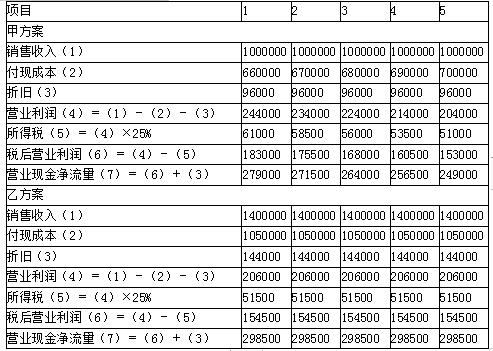

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元)