注册会计师计划依赖以自动系统生成信息为基础的手工控制

企业的业务流程包含有信息技术关键风险,并且注册会计师的实质性程序无法完全控制该风险

注册会计师计划依赖自动系统的控制

在企业的业务流程不包含有自动系统的控制

第1题:

如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么下列做法不正确的有( )。

A.注册会计师可以适当缩小信息技术审计的范围

B.注册会计师需要适当扩大信息技术审计的范围

C.注册会计师可以不测试其信息化系统

D.注册会计师可以不对系统的相关控制功能进行审查

第2题:

B注册会计师是N公司2005年度会计报表审计的外勤审计负责人,在了解N公司基本情况后,B注册会计师及其助理人员开始编制总体审计计划和具体审计计划。在研究与评价被审计单位的内部控制过程中,B注册会计师需对助理人员提出的相关问题子以解答。根据独立审计准则的相关规定,请代为做出正确的专业判断。

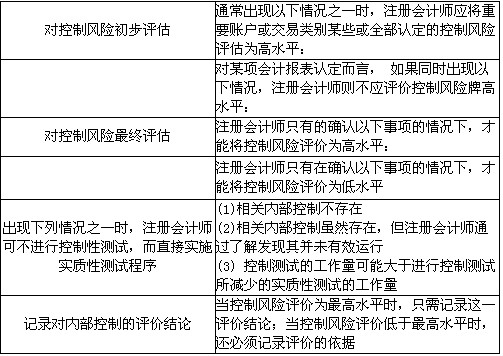

请你作为注册会计师,列示下表对被审计单位相关内部控制制度进行研究和评价时,对控制风险初步评估、最终评估的评价结果;考虑出现哪些情况之一时,注册会计师可不进行控制测试,而直接实施实质性测试程序;以及注册会计师在审计工作底稿中如何记录对内部控制的评价结论。请根据的相关内容,在答题卷所附表格的适当位置填列。

第3题:

下列情况中,注册会计师应当将重要账户或交易类别相关认定的控制风险,评估为高水平的有( )。

A.被审计单位相关内部控制失效

B.注册会计师难以评价相关内部控制的有效性

C.注册会计师不拟进行符合性测试

D.注册会计师审计小规模企业会计报表

第4题:

第5题:

第6题:

当出现下列情况时,注册会计师应将控制风险评估为高水平()

A、被审计单位内部控制失效

B、注册会计师难以评估

C、不拟进行符合性测试

D、拟进行符合性测试

第7题:

第8题:

E注册会计师在对丙公司2009年度财务报表进行审计遇到以下事项。请代为做出正确的专业判断。

下列关于信息技术一般控制的说法不正确的是 ( )。

A.信息技术一般控制包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面

B.有效的信息技术一般控制能够确保应用系统控制和依赖计算机处理自动会计程序得以持续有效地运行

C.由于程序变更控制、计算机操作控制及程序数据访问控制影响到系统驱动组件的持续有效运行,注册会计师需要对上述三个领域实施控制测试

D.如果注册会计师计划依赖自动应用控制、自动会计程序或依赖系统生成信息的控制时,则不需要对相关的信息技术一般控制进行验证

第9题:

第10题: