对

错

第1题:

在多元线性回归中,判定系数R2随着解释变量数目的增加而()

A.减少

B.增加

C.不变

D.变化不定

第2题:

第3题:

多元线性回归分析的目的是从组成回归方程的所有自变量中选择哪种自变量?()

A.最小

B.最大

C.最优

D.最劣

第4题:

一元线性回归方程中,回归系数表示自变量每变动一个单位时因变量的平均变动值。()

A对

B错

第5题:

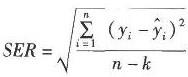

式中的k为( )。

式中的k为( )。

第6题:

第7题:

第8题:

A. 自变量与因变量可以互相转换

B. 自变量与因变量可以互相推算

C. 只能用自变量推算因变量

D. 只能用因变量推算自变量

第9题:

在一元线性回归方程中,回归系数表示自变量每变动一个单位时,因变量的平均变动值。()

A对

B错

第10题:

将回归预测分为一元回归预测和多元回归预测,其标准为()

A因变量的个数

B自变量的个数

C协变量的个数

D线性关系