第1题:

甲公司将应收丙公司的2000万元账款出售给中国工商银行,取得价款1500万元。协议约定,中国工商银行在账款到期日不能从丙公司收回时,不得向甲公司追偿。对该应收账款甲公司已计提过1%的坏账准备,同时甲公司估计原对丙公司的销售退货率为3%(按应收账款总额计算),则甲公司应确认的应收账款出售损失为( )万元。

A.0

B.420

C.440

D.480

第2题:

A公司“应收账款”总账账户期末借方余额为400万元,所属两个明细账账户余额为:“应收账款—甲公司”期末借方余额500万元;“应收账款—乙公司”期末贷方余额100万元,“坏账准备”账户中对应收账款计提的坏账为60万元,则资产负债表中“应收账款”项目的数额为( )万元。

A.400

B.500

C.440

D.1 00

第3题:

A.100

B.200

C.250

D.300

第4题:

第5题:

第6题:

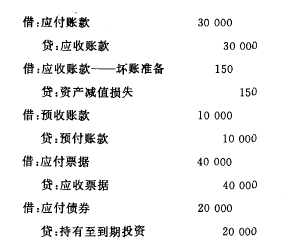

甲公司个别资产负债表中应收账款50000元中有30000元为子公司的应付账款;预收账款20000元中,有10000元为子公司预付账款; 应收票据80000元中有40000元为子公司应付票据;乙公司应付债券40000元中有20 000为母公司的持有至到期投资。母公司按5%。计提坏账准备。

要求:对此业务编制2008年合并财务报表抵销分录。

第7题:

“应收账款”总账账户期末借方余额为400万元,所属两个明细账账户余额为:“应收账款——甲公司”期末借方余额500万元;“应收账款——乙公司”期末贷方余额100万元,“坏账准备”账户中对应收账款计提的坏账为60万元,则资产负债表中“应收账款”项目的数额为( )万元。

A.400

B.500

C.440

D.100

第8题:

甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙公司账款为500万元;2009年年末,甲公司应收乙公司账款为600万元。甲公司坏账准备计提比例均为1%。对此,编制2009年合并会计报表工作底稿时应编制的抵销分录有( )。

A.借:应收账款——坏账准备 1

贷:资产减值损失 1

B.借:应付账款 600

贷:应收账款 600

C.借:资产减值损失 1

贷:应收账款——坏账准备 1

D.借:应收账款——坏账准备 5

贷:未分配利润——年初余额 5

第9题:

第10题: