检查付款的授权批准手续是否符合规定

核对银行存款日记账的付出金额是否正确

核对付款凭证与银行对账单是否相符,付款凭证与应付账款明细账的记录是否一致

核对实付金额与购货发票是否相符

第1题:

注册会计师B在编制审计计划时,准备在X公司2005年度所开具的全部发票中,采用固定样本量抽样法随机抽取若干发票进行控制测试,检查样本发票是否有对应的安装验收报告。注册会计师确定的预期总体误差率为1%,可容忍误差率为4%,信赖过度风险为5%,在 95%的可信赖程度下,控制测试的样本量表如下:

抽样查出的误差数为1,且没有发现舞弊或逃避内部控制的情况,所以,注册会计师B得出结论是:总体误差率不超过4%的可信赖程度为95%。( )

A.正确

B.错误

第2题:

A.核对现金日记账的收入金额是否正确

B.核对现金收款凭证与应收账款明细账的有关记录是否相符

C.核对银行存款日记账的收入金额是否正确

D.核对实收金额与销货发票是否一致

E.核对实收金额与出库单是否一致。

第3题:

A注册会计师负责审计甲公司20×8年度财务报表。甲公司本年度银行存款账户数一直为60个。甲公司财务制度规定,每月月末由与银行存款核算不相关的财务人员H针对每个银行存款账户编制银行存款余额调节表。A注册会计师决定运用统计抽样方法测试该项控制在全年的运行有效性。相关事项如下:

(1)A注册会计师计算了各银行存款账户在20×8年月12月31日余额的标准差,作为确定样本规模的一个因素。

(2)在确定样本规模后,A注册会计师采用随机数表的方式选取样本。选取的一个银行存款账户余额极小,A注册会计师另选了一个余额较大的银行存款账户予以代替。

(3)在对选取的样本项目进行检查时,A注册会计师发现其中一张银行存款余额调节表由甲公司银行存款出纳Ⅰ代为编制,A注册会计师复核后发现该表编制正确,不将其视为控制偏差。

(4)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。

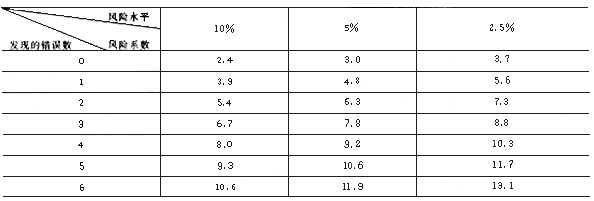

(5)假设A注册会计师确定的可接受的信赖过度风险为10%,样本规模为45.测试样本后,发现1例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“1”时,控制测试的风险系数为“3.9”。

要求

(1)计算确定总体规模,并简要回答在运用统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。

(2)针对事项(1)至(4),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(3)针对事项(5),计算总体偏差率上限。

第4题:

注册会计师应选取适当的样本量,作如下检查( )。

A. 核对收款凭证与存入银行账户的日期和金额是否相符

B. 核对银行存款日记账的收入金额是否正确

C. 核对收款凭证与银行对账单是否相符,核对收款凭证与应收账款明细账的有关记录是否相符

D. 核对实收金额与销货发票是否一致

第5题:

注册会计师应按现金的收款凭证分类,选取适当的样本量,作如下的检查( )。

A. 核对现金日记账的收入金额是否正确

B. 核对收款凭证与应收账款明细账的有关记录是否相符

C. 核对实收金额与销货发票是否一致

D.函证银行存款

第6题:

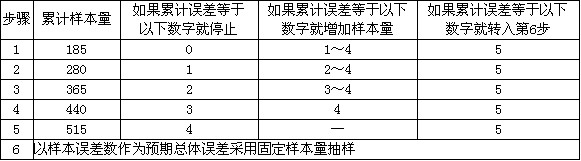

执行T公司2005年度会计报表审计业务时,注册会计师高节负责对材料收发业务的审批制度执行情况进行控制测试。为节省样本量,高节决定采用停一走抽样方法实施抽样测试。相关的风险系数表如下。如果高节希望信赖过度风险为2.5%,信赖不足风险为5%,可容忍误差为2%。请代为做出适当的抽样决策。

停一走抽样及样本量扩展及总体误差评估表(风险系数表)

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是( )。

A.与误差数。对应的累计样本量为170

B.与误差数2对应的累计样本量为360

C.与误差数3对应的累计样本量为440

D.与误差数4对应的累计样本量为440

第7题:

A注册会计师负责审计甲公司2011年度财务报表。在了解甲公司内部控制后,A注册会计师决定采用审计抽样的方法对拟信赖的内部控制进行测试,A注册会计师在执行审计抽样的审计工作底稿中记录了如下情形: (1)为测试甲公司2011年度付款审核控制是否有效运行,A注册会计师将2011年1月1日至ll月30日期间的所有付款凭单界定为测试总体; (2)为测试2011年度付款审批控制是否有效运行,A注册会计师将付款凭单缺乏审批人员签字或虽有签字但并不属于适当授权层次的界定为控制偏差; (3)在使用随机数表选取样本项目时,由于所选中的1张凭证已经丢失,无法测试,直接用随机数表另选l张凭证代替; (4)A注册会计师根据付款凭单数量的20%确定了样本规模; (5)A注册会计师确定的信赖过度风险为5%,可容忍偏差率为7%。假设A注册会计师在审查的100个样本中发现3个偏差,A注册会计师计算的总体偏差率上限是4.1%。(信赖过度风险为5%时,样本中发现偏差数“3”对应的控制测试风险系数为7.8); (6)A注册会计师根据计算出的总体偏差率上限得出结论:甲公司付款审核控制的运行是有效的。 要求: 针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

第8题:

A注册会计师负责审计甲公司2012年度财务报表。在针对银行存款余额调节表审查时,A注册会计师决定采用统计抽样方法实施控制测试,以获取该控制活动全年运行是否有效的审计证据。A注册会计师发现甲公司本年度银行存款账户数为80个,甲公司财务制度规定,每月月末由与银行存款核算不相关的财务人员针对每个银行存款账户编制银行存款余额调节表。相关事项如下: (1)A注册会计师计算了各银行存款账户在2012年12月31日余额的平均值,作为确定 样本规模的一个因素。 (2)在对选取的样本项目进行检查时,A注册会计师发现其中一张银行存款余额调节表由甲公司银行存款出纳员代为编制,A注册会计师复核后发现该表编制正确,未将其视为内部控制缺陷。 (3)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。 (4)假设A注册会计‘师确定的可接受的信赖过度风险为10%,样本规模为60,可容忍偏差率是7%。测试样本后,发现0例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“0”时,控制测试的风险系数为“2.3”,计算请保留到百分比的小数点后两位。 (5)假设A注册会计师确定的可接受的信赖过度风险为10%,样本规模为55,可容忍偏差率是7%。测试样本后,发现2例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“2”时,控制测试的风险系数为“5.3”,计算请保留到百分比的小数点后两位。 要求: (1)计算确定总体规模,并简要回答在运用统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。 (2)针对事项(1)至(3),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。 (3)针对事项(4),计算总体偏差率上限,并说明该控制运行是否有效。 (4)针对事项(5),计算总体偏差率上限,并说明该控制运行是否有效,如果无效,后期审计计划是否需要修改,如何修改。

第9题:

A注册会计师作为审计项目合伙人负责对x公司2010年度财务报表进行审计。审计项目组了解到X公司本年度银行存款账户数为96个。X公司财务制度规定,每月月末由出纳员针对每个银行存款账户编制银行存款余额调节表。A注册会计师决定运用统计抽样方法测试该项控制在全年的运行有效性。假设信赖过度风险为10%。相关事项如下:

(1)X公司一直以来都是出纳员到各银行网点获取对账单,同时编制各月银行存款余额调节表,X公司财务经理认为这样做可以提高效率,再说X公司出纳员从未发生过一分钱的差错。

(2)A注册会计师根据信赖过度风险为10%的情况下,确定了预计总体偏差率和可容忍偏差率,并在此基础上确定样本规模。

(3)在确定样本规模后,A注册会计师采用随机数表的方式选取样本。选取的一个银行存款账户余额极小,A注册会计师另选了一个余额较大的银行存款账户予以代替。

(4)在对选取的样本项目进行检查后,A注册会计师将样本中发现的偏差数量除以样本规模得出的数值作为该项控制运行总体偏差率的最佳估计。

(5)假设A注册会计师确定的可容忍偏差率为7%,样本规模为55。测试样本后,发现2例偏差。当信赖过度风险为“10%”、样本中发现的偏差率为“2”时,控制测试的风险系数为“5.3”。

要求:

(1)X公司出纳员编制各月银行存款余额调节表是否属于控制偏差?是否属于内部控制缺陷?如果属于内部控制缺陷,属于什么类别的内部控制缺陷?A注册会计师对此是否需要与管理层或治理层沟通?需要向x公司提出怎样的建议?

(2)计算确定总体规模,并简要回答在运用统计抽样方法对某项手工执行的控制运行有效性进行测试时,总体规模对样本规模的影响。

(3)针对事项(2)至(4),假设上述事项互不关联,逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(4)针对事项(5),计算总体偏差率上限,并且评价X公司控制风险是否有效,如果A注册会计师认为X公司内部控制有效性不能接受,需要对审计计划进行怎样的调整?

第10题: