第1题:

2008年6月20日甲公司采用融资租赁方式租入一台大型设备,该设备的入账价值为1 200万元,租赁期为10年,与承租人相关的第三方提供的租赁资产担保余值为200万元,无关的第三方担保余值为30万元。该设备的预计使用年限为10年,预计净残值为100万元。甲公司采用双倍余额递减法对该租入设备计提折旧。2008年甲公司对该租入设备计提的折旧额为( )。

A.200万元

B.240万元

C.120万元

D.100万元

第2题:

甲公司2010年1月10日采用融资租赁方式租入一台大型设备。租赁合同规定:(1)该设备租赁期为6年,每年支付租金8万元;(2)或有租金为4万元;(3)履约成本为5万元; (4)承租人提供的租赁资产担保余值为7万元。甲公司2010年1月10日对该租入大型设备确认的应付融资租赁款为( )万元。

A.51

B.53

C.55

D.67

第3题:

乙公司2006年1月10日采用融资租赁方式出租一台大型设备。租赁合同规定:(1)该设备租赁期为6年,每年支付租金8万元;(2)或有租金为4万元;(3)履约成本为5万元;(4)承租人提供的租赁资产担保余值为7万元;(5)与承租人和乙公司均无关联关系的第三方提供的租赁资产担保余值为3万元。乙公司2006年1月10日对该租出大型设备确认的应收融资租赁款为( )。

A、51万元

B、55万元

C、58万元

D、67万元

第4题:

第5题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

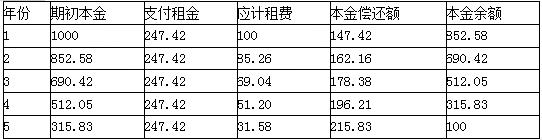

第6题:

假设某设备价值100万元,租赁期10年,租赁期满时预计残值率为10%,归租赁公司所有。每年支付的等额租金为156471元,则融资租赁资本成本为( )。

A.10%

B.12%

C.14%

D.8%

第7题:

A.融资租赁乙

B.融资租赁甲

C.经营租赁甲

D.经营租赁乙

第8题:

第9题:

根据以下资料,回答20~22题。

北京某融资租赁公司为经过中国人民银行批准从事融资租赁的公司,2011年3月份该公司与A公司签订了经营租赁合同,约定租赁期限2年,设备租赁费为每年30万元,每年3月1日支付当年的租赁费用;该公司与B公司签订的合同约定:B公司将其电信设备以1690万元的价格销售给融资租赁公司,之后,该融资租赁公司将该设备租赁给8公司,租赁期限10年,设备租赁费为每年272万元,每年4月1日支付当年的租赁费用,租赁期结束后该设备归B公司所有。

该融资租赁公司如何缴纳流转税、企业所得税?

第10题: