第1题:

按现行会计制度的规定,下列各种提法中,正确的有( )。

A.无形资产可按年数总和法进行摊销

B.无形资产应自取得次月起进行摊销

C.无形资产的摊销年限可能超过企业的经营期

D.无形资产应采用可收回金额进行期末计价

E.无形资产摊销时应假定残值为零

第2题:

分期付款购买无形资产,实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,其摊销额直接计入当期损益。( )

第3题:

会计准则对无形资产摊销的规定,以下表述不正确的是( )。

A、使用寿命有限的无形资产,其应摊销金额应当在使用寿命内系统合理摊销

B、使用寿命不确定的无形资产也要摊销

C、企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式

D、无形资产的摊销金额一般应当计入当期损益

第4题:

某企业2008年接受注册税务师审核时发现,2007年无形资产摊销有误,多摊销50万元,则企业在进行会计调整时,涉及的会计分录有( )。

A.借:以前年度损益调整 50万

贷:累计摊销 50万

B.借:累计摊销 50万

贷:以前年度损益调整 50万

C.借:本年利润 50万

贷:累计摊销 50万

D.借:累计摊销 50万

贷:本年利润 50万

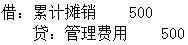

第5题:

某企业20×1年1月1日购入一项管理用无形资产,成本为1000万元,采用年限平均法摊销,摊销年限为10年。20×6年12月31日,该无形资产应作的会计分录为( )。

A.

借:管理费用 1000000

贷:无形资产 1000000

B.

借:管理费用 1000000

贷:累计摊销 1000000

C.

借:管理费用 1000000

贷:累计折旧 1000000

D.

借:无形资产 1000000

贷:累计摊销 1000000

第6题:

企业无形资产的摊销金额,均应计入当期损益。( )

A.正确

B.错误

第7题:

A.账面余额扣减累计摊销后的金额

B.账面余额扣减累计摊销和当期计提的减值准备后的金额

C.账面余额扣减当期摊销和当期计提的减值准备后的金额

D.账面余额扣减累计摊销和累计减值准备后的金额

第8题:

审计人员审查无形资产摊销的主要内容包括:

A.无形资产取得的合法性

B.无形资产摊销的期限

C.无形资产摊销金额的计算

D.无形资产摊销的账务处理

E.无形资产转让的合规性

第9题:

对于使用寿命不确定的无形资产,企业( )。

A.应当进行摊销,摊销期为10年

B.应当将无形资产成本于使用当月全部计人当期损益

C.不应将其作为无形资产入账

D.不应对其摊销

第10题: