第1题:

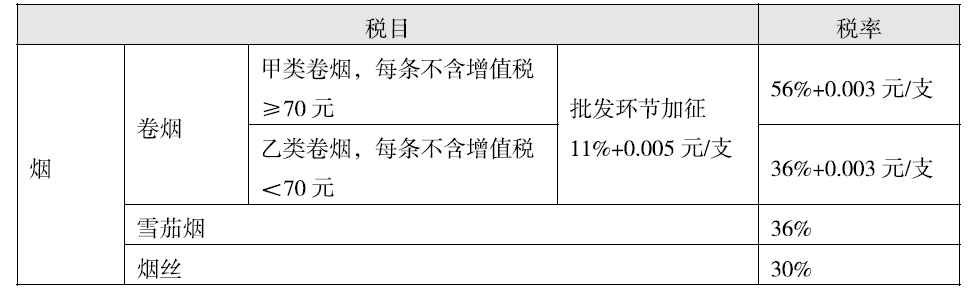

某卷烟批发企业(增值税一般纳税人),2009年10月将生产的卷烟对外批发150箱,开具增值税普通发票,金额为29250元,下列说法正确的有()。

A.卷烟批发企业应纳增值税为4250元

B.卷烟批发企业应纳增值税为4972.5元

C.卷烟批发企业应纳消费税为l250元

D.卷烟批发企业应纳消费税为0元

第2题:

第3题:

某卷烟批发企业,为增值税一般纳税人,2009年10月将生产的卷烟对外批发卷烟150箱,开具增值税普通发票,金额为29250元,下列说法正确的有( )。

A.卷烟批发企业应纳增值税为4250元

B.卷烟批发企业应纳增值税为4972.5元

C.卷烟批发企业应纳消费税为1250元

D.卷烟批发企业应纳消费税为0元

E.卷烟批发企业需要缴纳从量消费税

第4题:

第5题:

第6题:

第7题:

第8题:

某卷烟批发企业,2009年10月将购进的卷烟对外批发150箱,开具普通发票,发票上注明价款为29250元,下列说法正确的有( )。

A.卷烟批发企业应纳增值税为4250元

B.卷烟批发企业应纳增值税为4972.5元

C.卷烟批发企业应纳消费税为1250元

D.卷烟批发企业需要缴纳从量消费税

第9题:

第10题: