第1题:

张岚作为理财规划师,打算为客户构建一个有股票和债券的投资组合,这两种资产的预期收益率分别是每年10%和5%,预期收益的标准分别是每年20%和15%,股票/债券收益之间的相关系数为:-0.5。

如果投资组合有60%的股票和40%的债券所组成,则张岚构建的该投资组合的标准差为( )。

A.0.1218

B.0.1039

C.0.178

D.0.2183

第2题:

假设外汇交易部门年收益/损失如下,则该交易部门的经济增加值(EVA)为( )万元。

若必须选择两个产品构建组合,则下列说法正确的是( )。

A.1000

B.500

C.-500

D.-1000

第3题:

有A、B、C三种投资产品,其收益的相关系数如下:

若必须选择两个产品构建组合,则下列说法正确的是( )。

A.B、C组合是风险最佳对冲组合

B.A、C组合风险最小

C.A、B组合风险最小

D.A、C组合风险最分散

第4题:

甲乙两个投资项目收益率的标准差分别是10%和15%,投资比重分别为40%、60%,两种资产的相关系数为0.8,则由这两个投资项目组成的投资组合的标准差为( )。

A.13%

B.15%

C.12.43%

D.15.63%

第5题:

证券投资组合p的收益率的标准差为0.6,市场收益率的标准差为0.3,投资组合p与市场收益的相关系数为0.8,则该投资组合的贝塔系数为( )。

A.2

B.1.8

C.1.6

D.1.5

第6题:

投资组合中4个证券的贝塔系数分别为:0.6、0.8、1.5、1.7,则该投资组合的贝塔系数: (0.6+0.8+1.5+1.7)÷4=1.15。( )

A.正确

B.错误

第7题:

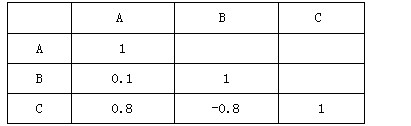

有A、B、C三种投资产品。其收益的相关系数如下:

A B C

A 1

B 0、1 1

C 0、8 -0、8 1

若必须选择两个产品构建组合,则下列说法正确的是( )。

A、B、C组合是风险最佳对冲组合 B、A、C组合风险最小

C、A、B组合风险最小 D、A、C组合风险最分散

【答案与解析】正确答案:A

本题所给选项中,A、C的组合提到两次,一般来说组合最分散,风险也最小,因此可以从逻辑关系上排除B、D选项,事实上,A、C组合的风险最大,因为它们的相关性很高。另外B、C是负相关的,一个出现风险,另一个就不会有风险,因此可以构建对冲组合,B、C组合的风险最小,最分散。A、B组合存在正相关,一个有风险,另一个也会有风险,所以不会是风险最小组合。如果考生再遇到这种风险相关的题目时,先看正负号,负相关说明两者可以风险相抵,这种组合最佳,其次再看数字大小,数字越小如两者相关系数为-l,则说明两者可以完全对冲,风险分散效果好,如果相关系数越大,如为l,则说明两者完全相关,组合风险反而更大。

第8题:

已知一个投资组合与市场收益的相关系数为0.8,改组合的标准差为0.6,市场的标准差为0.3,则改投资组合的β值为( )

A.1.6

B.1.5

C.1

D.1.4(2016年11月基金《基金基础》真题)

第9题:

已知一个投资组合与市场收益的相关系数为0.8,该组合的标准差为0.6,市场的标准差为0.3,则该投资组合的β值为( )。

A.1.5

B.1.6

C.0.4

D.1

第10题: