甲集团公司2019年初召开工作会议,就上一年的预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下:

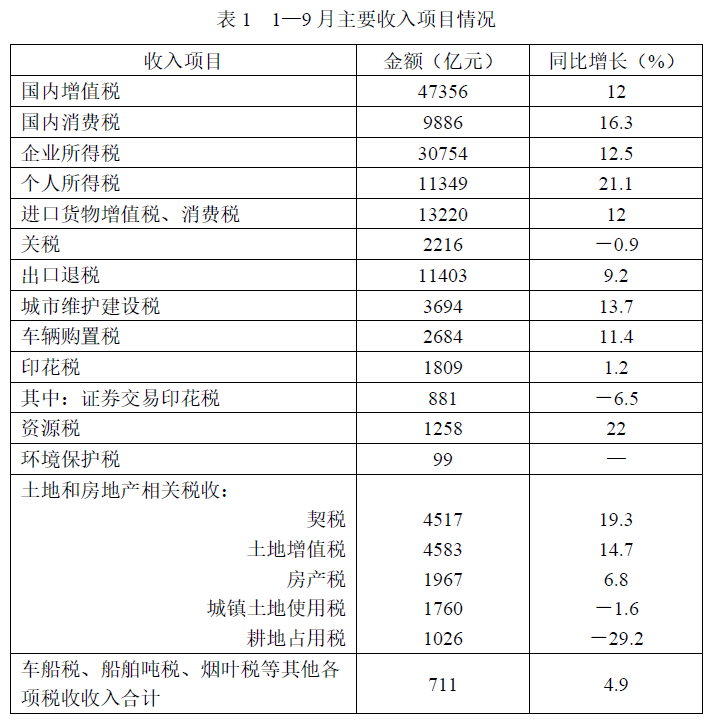

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。