第1题:

8——10题资料:

某小企业对甲公司投资200万元作为长期股权投资,占被投资企业股份额的40% ,采用权益法核算,投资后发生如下业务:

(1) 第一年甲公司实现了净利润200万元,

(2)甲公司宣告发放现金股利100万元;

(3)收到甲公司发放的现金股利;

(4)第二年甲公司发生净亏损700万元。

根据以上业务回答问题8——10:

8、对甲公司实现的净利润和发生的净亏损,该企业( )。

A、不进行账务处理

B、依据甲公司实现的净利润编制如下分录:

借:长期股权投资 800 000

贷:投资收益 800 000

C、依据甲公司发生的净亏损编制如下分录:

借:投资收益 2 800 000

贷:长期股权投资 2 800 000

D、依据甲公司发生的净亏损编制如下分录:

借:投资收益 2 400 000

贷:长期股权投资 2 400 000

第2题:

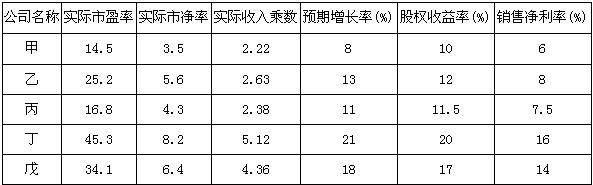

A公司属于服务类上市公司,A公司的有关资料如下:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

第3题:

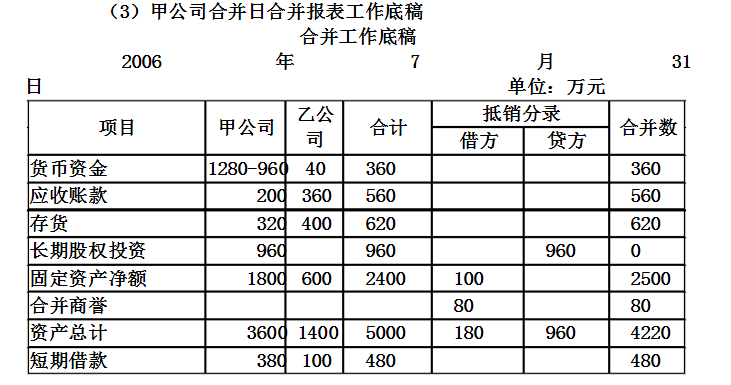

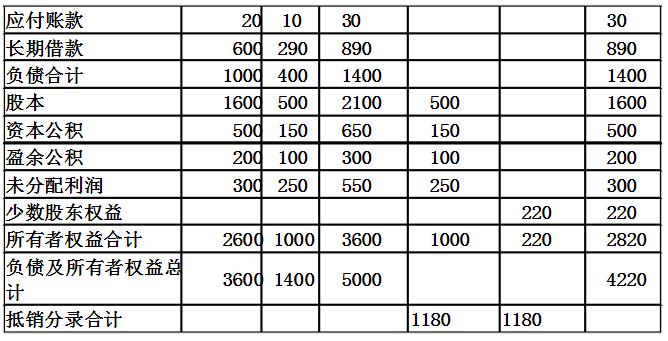

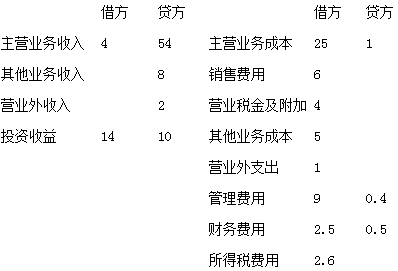

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

第4题:

第5题:

第6题:

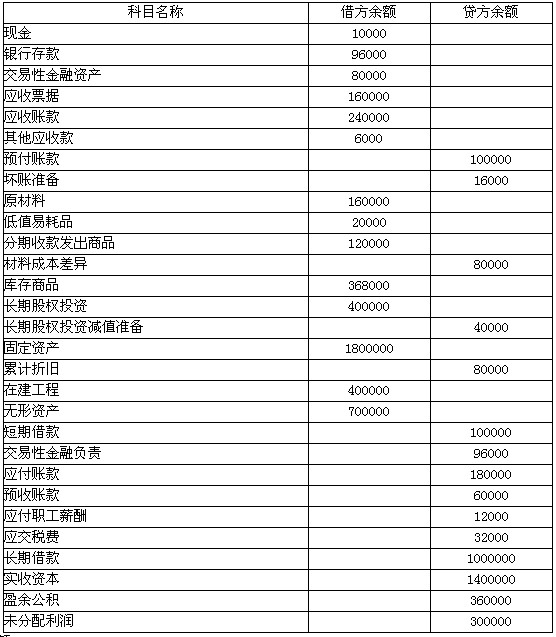

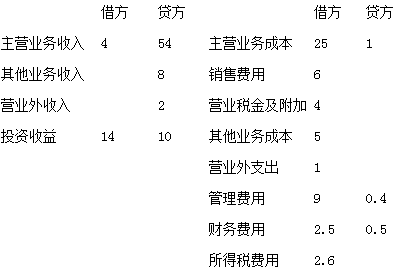

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

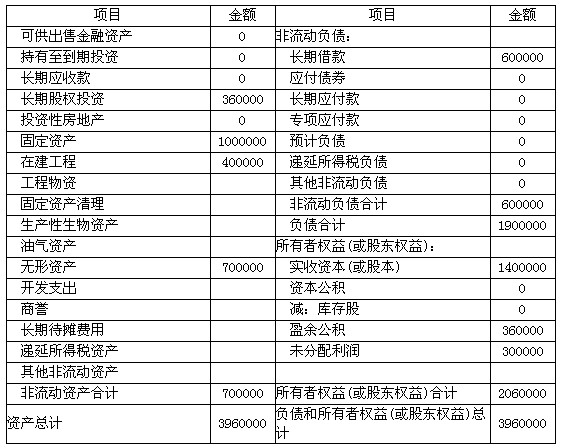

要求:编制甲企业2007年12月31日的资产负债表。

续表

续表

续表

续表

第7题:

第8题:

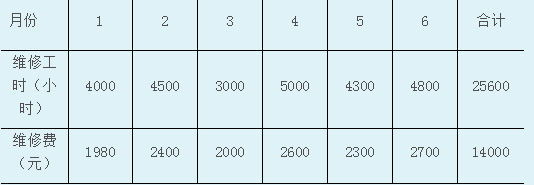

甲公司2014年1-6月份各月的维修工时和维修费用等有关资料如下:

要求:用高低点法对甲公司的维修费用进行分析。

根据甲公司的资料,单位变动成本b是()元/小时。

A、0.4

B、0.3

C、0.2

D、0.5

根据甲公司的有关资料,高点是()。

A、(5000,2600)

B、(2600,5000)

C、(4800,2700)

D、(2700,4800)

甲公司的混合成本模型为()。

A、y=1100+0.3x

B、y=780+0.4x

C、y=1200+0.3x

D、y=1100+0.4x

根据甲公司的资料,固定成本a是()元。

A、1000

B、1100

C、1200

D、780

根据甲公司的有关资料,低点是()。

A、(3000,2000)

B、(4000,1980)

C、(2000,3000)

D、(1980,4000)

第9题:

第10题: