第1题:

根据《反垄断法》的规定,下列关于市场支配地位推定的表述中,正确的有( )。

A.甲公司在相关市场的市场份额达到51%,即可推定甲公司具有市场支配地位

B.甲公司、乙公司在相关市场的市场份额合计达到68%,其中乙公司的市场份额为12%,则甲公司和乙公司被推定为共同占有市场支配地位

C.甲公司、乙公司和丙公司在相关市场的市场份额合计达到78%,其中乙公司的市场份额为15%,丙公司的市场份额为8%,则丙公司不应被推定为具有市场支配地位

D.甲公司、乙公司和丙公司在相关市场的市场份额合计达到78%,其中乙公司的市场份额为15%,丙公司的市场份额为11%,则甲公司、乙公司和丙公司被推定为共同占有市场支配地位

第2题:

甲公司与乙公司签订一份买卖合同,合同约定甲公司向乙公司购买笔记本电脑50台。下列关于该合同项F笔记本电脑所有权转移的表述中,符合《合同法》规定的有( )。

A.如果双方没有特别约定,笔记本电脑的所有权自买卖合同生效时起转移

B.如果双方没有特别约定,笔记本电脑的所有权自乙公司交付时起转移

C.如果双方没有特别约定,笔记本电脑的所有权自甲公司付清全部价款时起转移

D.如果双方约定,乙公司先行交付笔记本电脑,在甲公司付清全部价款之前,其所有权仍属于乙公司,该约定无效

第3题:

甲公司为一家规模较小的上市公司,乙公司为某大型未上市的民营企业。甲公司和乙公司的股本金额分别为200万元和375万元。为实现资源的优化配置,甲公司于2016年9月30日通过向乙公司原股东定向增发300万股本企业普通股取得乙公司全部的375万股普通股。甲公司每股普通股在2016年9月30日的公允价值为50元,乙公司每股普通股在2016年9月30日的公允价值为40元。甲公司、乙公司每股普通股的面值均为1元。假定不考虑所得税影响,甲公司和乙公司在合并前不存在任何关联方关系。对于该项反向购买业务,乙公司(购买方)的合并成本为()。

A、15000万元

B、12500万元

C、10000万元

D、2800万元

第4题:

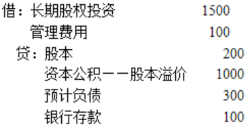

第5题:

第6题:

下列企业合并后,如果市场份额达到国务院规定的申报标准,但可以豁免的有( )。

A.甲公司和乙公司合并,合并前,甲公司拥有乙公司50%以上有表决权的股份

B.甲公司和乙公司合并,合并前,丙公司拥有甲公司50%以上有表决权的股份

C.甲公司和乙公司合并,合并前,丙公司分别拥有甲公司和乙公司50%以上有表决权的股份

D.甲公司、乙公司和丙公司合并,合并前,丁公司分别拥有甲公司和乙公司50%以上有表决权的股份

第7题:

甲公司拥有乙公司50%的股份,2003年1月1日甲公司对乙公司投资账面价值1500万元。乙公司所有者权益为3000万元。2003年度,乙公司改组为股份公司并溢价发行股票,致使甲公司拥有乙公司股份降为30%,乙公司发行股票后所有者权益为13500万元。则甲公司贷记“资本公积”科目的金额为( )万元。

A.4050

B.2550

C.900

D.1200

第8题:

A、1000万股

B、1200万股

C、1500万股

D、2500万股

第9题:

第10题: