自制还是外购,不是生产运作战略要考虑的。

第1题:

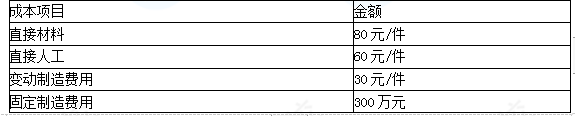

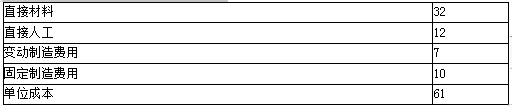

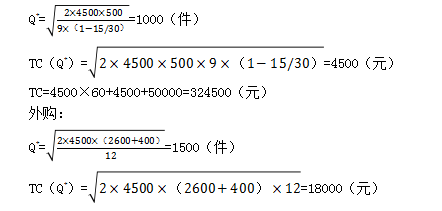

某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无沦自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。 要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

第2题:

第3题:

自制还是外购,不是生产运作策略要考虑的。()

第4题:

第5题:

第6题:

A、自制

B、外购

C、自制与外购都行

D、自制与外购之外的方式

第7题:

第8题:

企业在生产经营活动中,有时会面临零部件自制还是外购的决策问题。假设无论外购还是自制,企业固定成本总额均不变,那么进行这类问题决策时,一般只考虑( )。 A.自制零部件的单位成本是否低于外购单价 B.自制零部件的单位变动成本是否低于外购单价 C.自制零部件是否盈利 D.自制零部件是否亏损

第9题:

第10题: