214359

240000

250800

280800

第1题:

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月份应缴纳消费税是()元(摩托车适用消费税税率10%)。

A.12000

B.16380

C.22500

D.42000

第2题:

A.280800

B.240000

C.214359

D.250800

第3题:

一位客户向某汽车制造厂(增值税一般纳税人)定购自用汽车一辆,支付货款(含税)250800元,另付设计、改装费 30000元。该辆汽车计征消费税的销售额为( )。

A.214359元

B.240000元

C.250800元

D.280800元

第4题:

A.5

B.5.85

C.10

D.12

第5题:

A、214359元

B、240000元

C、250800元

D、280800元

第6题:

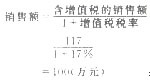

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

第7题:

一位客户向金星汽车制造厂(增值税一般纳税人)定购自用汽车一辆,支付货款(含税)25万元,另付设计、改装费5万元。该辆汽车计征消费税的销售额为( )万元。

A.25

B.24

C.25.64

D.24.64

第8题:

某生产企业某月进口摩托车200辆,每辆的完税价格为20000元,已纳关税10000元。当月国内销售100辆,获得含税销售收入4500000元;将50辆改装成另一型号的摩托车用于销售,获得含税销售收入3000000元;另外50辆委托给某加工厂加工改造成三轮摩托车,取得增值税专用发票上注明加工改装费150000元,收回后直接销售,获得含税销售收入3500000元。

摩托车消费税税率10%。

要求:

(1)计算进口摩托车应纳增值税和消费税税额;

(2)计算国内销售摩托车应纳增值税税额;

(3)计算加工厂应代收代缴消费税税额;

(4)计算国内销售摩托车应纳消费税税额

第9题:

A.280800

B.240000

C.250800

D.214359

第10题:

某企业向摩托车制造厂(增值税一般纳税人)订购摩托车10辆,支付货款(含税)共计250800元,另付设计、改装费30000元。摩托车制造厂计缴消费税的销售额是( )。

A.214359元

B.240000元

C.250800元

D.280800元