132.63

138.13

148.23

156.43

第1题:

某高速公路一次投资1000万元,年利率10%,拟分5年在每年年末等额收回,问每年应当收回的金额为多少万元?

利用已知现值求年金的公式计算得:

F=A(1+i)n−1i=2×(1+8%)5−18%

=1000×0.2618=261.8万元

第2题:

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

第3题:

某运输企业于2005年初投资4000万元购买一台设备,本设备可用10年,预计第10年末残值为90万元。年利率为10%,每年应等额回收( )万元。

A.545.16

B.645.16

C.745.16

D.845.16

第4题:

第5题:

某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,则每年初支付的等额租金为( )。

A.20.47万元

B.21.56万元

C.26.38万元

D.24.77万元

第6题:

某监理公司计划第5年末购置一套20万元的检测设备,拟在这5年内每年末

等额存入一笔资金到银行作为专用基金,银行存款年利率为10%,按复利计算,则每

年等额存入的资金额应不少于( )万元。

A2.876 B2.976

C3.176 D3.276

第7题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

第8题:

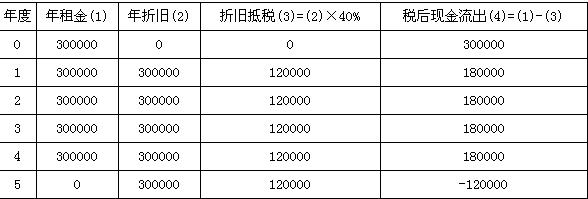

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

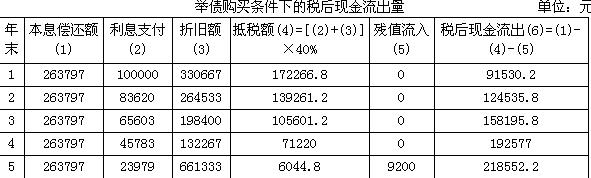

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

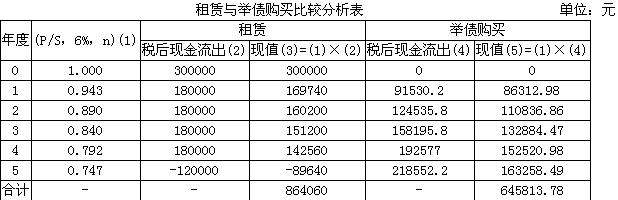

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第9题:

某企业从设备租赁公司租借一台设备,该设备的价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为( )万元。

A.15.79和14.10

B.11.67和10.42

C.10.42和9.31

D.8.96和8.00

第10题: