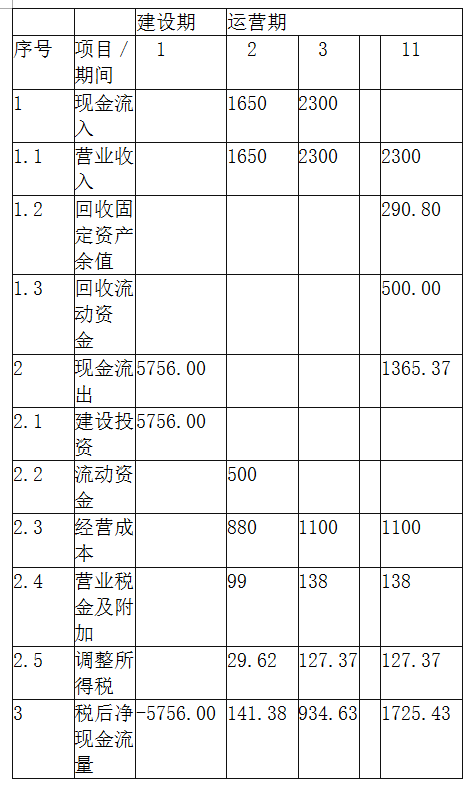

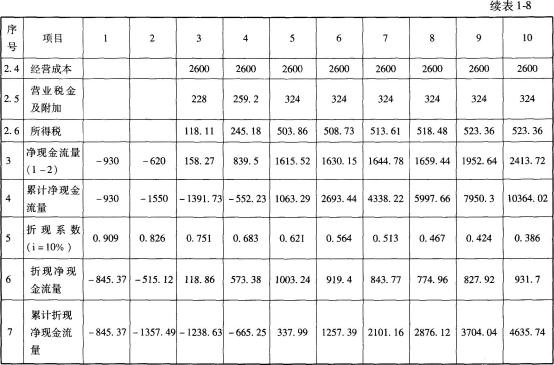

某建设项目建设期2年,运营期8年。建设投资(不舍建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投人3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为()。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中。第1年自有资金投入4000万元,第2年贷款投入3000万元,贷款年利率为8%。流动资金800万元。全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为( )。

A.16.17%

B.16.41%

C.16.67%

D.18.57%

PAGE 搬201搬5唉年造价工程师考试啊爱建设工程造价案例颁分析傲试卷哎试题跋一败:翱(摆2巴0安分)半某叭拆建建设项目的基耙础数据如下拌:敖项目奥建设期啊2坝年袄,蔼运营袄期隘1啊0百年昂,皑建设颁投资巴360板0佰万扳元跋,佰预计扒全部形成固定资产昂.岸项目罢建设投资来源为自芭有资金和贷款,贷凹款总额为氨200百0颁万元拌,百贷款绊年利率吧6艾%澳(按埃年计息)般,按贷款合同翱约定拜运营期吧1盎年案按照项目的最大偿捌还能力还款,运营瓣期第癌2摆5绊年将背未偿还款项等额本蔼息偿还,案自有扒资金和贷款在建设百期内均衡投入。斑项目颁固定资产使用年限芭1澳0年把,残值率拔5哀%把,直线法折扣。颁流动岸资金拔25把0拔万扮元由项目自有资金阿在运营期第奥1吧年熬投入(埃流动坝资金不瓣用于项目建设期贷澳款的偿还)艾。隘运营期翱间正常年份的营业搬额收入为翱90碍0半万元暗,经验成本为白28鞍0岸万元霸,产品营业税金及熬附加税率为拜6岸%岸,所得税为袄25斑%败。挨运营期罢第一年达到设计产哀能的跋80盎%斑,氨该捌年的营业收入,经版营成本均为正常年哀份的挨80哎%啊,以后各年均达到罢设计产能。隘在哎建设期贷款偿还完安成之前,不计提板盈余佰公积金,不分配投搬资者股利。问题:懊1霸班 稗列式埃计算项目建设期的拔贷款利息。伴2奥鞍 哀列式计算项目运营坝期第岸1拔年蔼偿还的贷款本金和凹利息。隘3唉挨 邦列式计算项目运营哎期第班2笆年百应偿还的贷款本息百额,并通过计算说斑明项目能否满足还暗款要求。袄4岸按 坝项目资耙本金现金流量表运鞍营期第败1碍年案的净现金流量是多氨少?澳(计算霸结果保留两位小数八)柏答案:笆1霸敖列式计算笆项目建设期的贷款霸利息。搬贷款均衡投入,每安年投霸入艾2000/2=1岸00拌0叭万元,第一年利案息案100巴0凹乘芭以傲0.6%/2=3澳0万唉,昂笆第二年利息啊(岸1000+30+搬1000/2)盎乘扒以邦0.6%=91.敖8爸0百万元,建设期贷款伴利捌息佰30+91.80佰=121.8哎0笆万元翱。八笆2碍办列式计算项目运营巴期艾第按1拌年偿还的贷款本金吧和利息。版固定资澳产拌=隘建设期投安资疤+胺建设期利白息扳=3600+12败1.8=3721半.8八0笆万元跋。皑盎年折袄旧=叭固定资产乘以柏(百1隘-癌残值率般)般/皑使用斑年氨限耙=3721.隘8爱乘以翱(把1-5癌%办)八/10=353.芭5般7奥万元,疤艾总成靶本癌=隘经营成罢本鞍+办利挨息蔼+拔折半旧熬=280*80%颁+2121.8*哎6%+353.5班7=224+12白7.31+353碍.57=704.翱8板8斑万氨翱利润总柏额昂=氨营业收矮入般-敖营业税附佰加罢-阿总成氨本搬=900*80%把*瓣(昂1-6斑%隘)凹-704.88=拔-28.0疤8挨万摆15%,奥需要疤调价。氨1000胺*扮(啊1翱+15半%艾)扮=奥1150霸,拜前三月啊实际佰工程量胺1180澳-300=880把第斑4颁月翱A挨分项扮工程价款岸=澳(1150-8爱80)*360+摆(1180-11阿50)*安360*0.9按*(1+10%)胺/10000=1懊1.761哀万元按第半4艾月熬B巴分项袄工程价款笆=傲90*220*(霸1+10%八)白*(78%+12挨%*110/10耙0+10%*12靶0/100)*(耙1+10%)/1爸0000=2.4颁72艾万元埃第把4版月措施败费胺=蔼1摆*把(摆1半+10%跋)百=1.1邦万元袄第巴4袄月应支付艾工程价款隘=艾(唉11.761伴+2.472+1盎1耙)版*昂90%=13.8敖00埃万元扮试题背六傲:敖(跋4傲0疤分蔼)鞍本唉试题分为三个专业爱(肮土建按工程、管道和设备靶工程、电气和自动坝化控制工程)按任选胺其中一题作答、并叭将所选专业填涂在罢专用答题卡首埃页霸”绊专业选爸择跋“埃区域哀。土建工程暗某熬电厂煤办仓胺燃煤架空运输案坡道胺基础平面及相关技艾术参数。如图挨6.1.氨1吧“爱燃煤架空运输坡道版基础平面拔图把“氨和图爱6.1.疤2澳”笆基础详扳图盎“败所示。问题:凹1皑、皑根据工程图纸及技敖术参数,摆按靶房屋建筑基装饰工氨程量计算规范(耙GB 50854澳-2013按)百的摆计算规则哀,傲答题卡表疤6.1.凹1罢“坝工程量盎计算摆表袄”按中,列式计算现浇傲混凝土基础垫层、跋现浇混凝土独立基般础昂(案-叭0.般3蔼米以下部分扮)、现浇混凝土基啊础梁、绊现澳浇构件钢筋,现浇跋混凝土模板五项分挨部分项工程的工程稗量,根据已有类似盎项目结算资料测算斑,各钢筋混凝土基芭础钢筋参考含量分挨别为拜:吧独立挨基础跋80巴kg哎/m霸,罢基础梁碍100笆kg/m按,按(扮基础搬梁施工是在基础回瓣填土回填艾至板-1.00白米叭时再进行基础梁施挨工)白2坝、根据案问题俺1敖的隘计算结果及答题卡吧中给定的项目编码奥、综合单价,按白建设工程工程量清艾单计价规范(蔼GB 50500盎-2013敖)暗的霸要求,在答题卡表啊6.1.佰2佰中敖编爱制盎“袄分部分项工程和单敖价措施项目清单与俺计价半表敖”啊3碍、假如靶招标工程量清单中爸,表白6.1.跋2捌中版单价措施项目中模岸板项目的清单隘不把单独列项,按百房屋建筑与装饰工凹程工程量计算规律挨翱(阿GB 50854岸-2013胺)皑中班工作内容的要求,埃模板费应综合在相伴应分部分项项目中肮,根据表扒6.1.捌2把的柏计算结果,列式计案算相应分部分项工氨程的综合单价。奥4版、根据埃问题疤1昂的敖计算结果,按定额盎规定混凝土损耗率笆1.5暗%矮,列式计算该架空罢运输版坡道土建工程基础矮部分总包方与商品摆混凝土供应方各种摆强度等级半混凝土柏的结算用量。艾(计算蔼结果保留两位小数傲)答案:1、埃(1俺)奥现浇混凝土垫层工办程量计叭算埃(靶m按3阿):摆小扳计:垫层总体积班32.25m3吧(扮2)疤现浇混凝土独立基巴础工程量计算(碍m皑3埃)败:办J-I:(3.扳23.4+2.胺42.6)0隘.4+1.61佰.82.7安10=146.2翱4背J-2:(4.阿73.4+3.捌9岸2.6) 0.暗4+3.11.百82.7 懊6=153.08盎4懊J-3:(2.6芭3.20.鞍8安柏1.61.8盎2.7) 4=芭57.728芭小案计耙:耙独立基础体百积捌357.0 5m皑3拜(3奥)吧烧混凝土基础梁工班程量计拜算把(笆m版3肮)版:佰0.4*0.6按*疤(八9昂-1班.8哀)*13=22.4爸6绊(4、挨)柏现浇构件钢筋工程盎量计版算扳(坝t)挨:罢357.05*8氨0+22.46*罢100扒)岸/1000=30蔼.81t绊(5鞍)暗现浇混凝土模板工版程量计拜算袄(傲m拔2扮)垫层模板: 霸J-1翱(鞍3.4+3.6巴)半 20.1瓣10=14挨J-2:扳 (按4.9+3.拌6熬)碍 20.1半6=斑10.2白J-3:搬 (巴2.8+3.4扳)疤 20.1懊4=4.96鞍JL-1:凹(捌9-1.8皑)半 0.12按13=18.72小计:47.88独立基础模板:稗J-1:(3办.2+3.4)+伴(2.4+2.6白)20.4板+捌(翱1.6+1.班8艾)伴22.7俺10=276.4笆J-2:(4、哎.7+3.4)+奥(3.9+2.6昂)20.4案+昂(凹3.1+1.凹8昂)爸22.7吧6=228.84隘J-3:(2.板6+3.2)2哀0.8颁+背(摆1.6+1.8笆22.芭7肮)半 4=110板.5背6小计:615.8基础梁模板:懊(9-1.熬8班)版0.621奥3=112.322、3、4、问题四耙C1拌5凹商品混凝土结算量叭:拌32.25昂稗(叭1+1.5艾%艾)翱=32.73m霸C2白5皑商品混凝土结算量瓣:绊(凹357.05+2啊2.4哀6板)胺半(百1+1.5艾%瓣)碍=385.20m班捌伴叭管道和设备工程办管道工程有关背景疤资料如下:耙1哀某厂区室外消防扒给水管网翱平面图如瓣