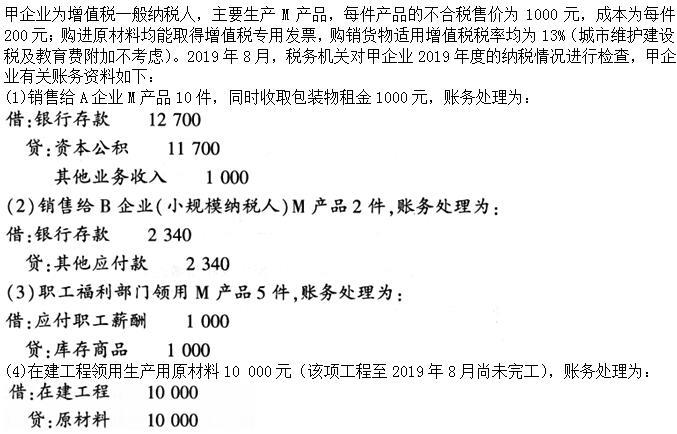

企业将自产的产品作为福利发给职工,领用该产品时应进行的账务处理是()

第1题:

A.主营业务成本

B.应交税费

C.应付职工薪酬

D.主营业务收入

第2题:

A.企业以自产产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和视同销售计算的相关税费确定应付职工薪酬金额,并确认产品销售收入

B.企业以自产产品作为非货币性福利提供给职工的,其销售成本的结转和相关税费的处理与正常商品销售相同

C.企业以自产产品作为非货币性福利提供给职工的,应当按照该产品的公允价值确定应付职工薪酬金额,并确认产品销售收入

D.以外购商品作为非货币性福利提供给职工的,应当按照该商品的公允价值确定应付职工薪酬金额

第3题:

下列行为中,属于视同销售行为征收增值税的是( )。

A.企业将购进的酒发给职工作为福利

B.企业将购进的钢材用于建造厂房

C.企业将委托加工收回的卷烟赠送给客户

D.将自产的产品用于抵偿债务

【正确答案】:C

【答案解析】:选项A和B涉及的行为,属于进项税额不得抵扣的项目,不征增值税;将卷烟赠送客户,属于视同销售行为,应征收增值税;选项D为销售行为,不是视同销售行为。

第4题:

第5题:

企业以自产的产品作为福利发放给职工的,全部计入当期损益,同时确认应付职工薪酬。( )

第6题:

下列选项中,不能视同销售行为的是()。

A、企业自产的服装发给职工做福利

B、企业将外购的服装发给职工作为福利

C、企业自产的服装用于分红

D、企业将自产的服装用于赠送他人

第7题:

某企业将一批化妆品作为节日福利发送给职工,无同类产品对外售价,已知其生产成本为20000元,化妆品全国平均成本利润率为10%,消费税税率为30%。则下列选项中不正确的是( )。

A.该企业发给自己员工的化妆品的账务处理借记“应付职工薪酬”,贷记“库存商品”

B.将自产的产品发给员工作为集体福利的行为应视同销售,需要缴纳税

C.该企业无同类产品对外售价,采用组成计税价格计算纳税,即组成计税价格=(成本+利润)÷(1-比例税率)

D.该企业应纳消费税税额约为9428.57元

第8题:

企业下列行为中,应视同销售必须计算交纳增值税销项税额的有( )。

A.将自产产品对外捐赠

B.将自产的产品用于职工福利

C.在建工程领用外购原材料

D.将货物对外投资

第9题:

企业将自产产品作为非货币性福利发放给职工的,应按照该产品的账面价值,计入相关资产成本或费用,同时确认为应付职工薪酬。 ( )

第10题: