24755万元

26956万元

25045万元

24965万元

第1题:

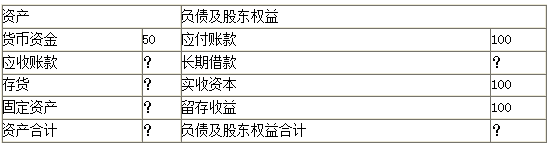

某商业企业为增值税一般纳税企业,适用的增值税税率为17%。2007年有关资料如下:

(1)资产负债表有关账户年初余额、期末余额和部分账户发生额如下(单位:万元)

(2)有关账户本年发生额如下(单位:万元)

(3)其他有关资料如下:交易性金融资产均为非现金等价物;出售交易性金融资产已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备l00万元。不考虑该企业本年度发生的其他交易和事项。

要求:计算以下项目现金流入和流出(要求列出计算过程):

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付的各项税费;

(4)收回投资所收到的现金;

(5)分得股利或利润所收到的现金;

(6)借款所收到的现金;

(7)偿还债务所支付的现金。

第2题:

甲公司的主营业务是销售商品,其他业务是提供运输劳务,当年利润表中 “主营业务收入”为4 500万元,销项税发生额为765万元,其他业务收入650万元。资产负债表中“应收账款”年初数为700万元,年末数为660万元,“应收票据”年初数为120万元,年末数为150万元,“预收账款”年初数为89万元,年末数为66万元。本年不带息应收票据贴现400万元,贴瑚息为5万元,坏账准备的年初余额为35万元。年末余额为72万元,本年收回上年的坏账4万元。根据以上资料,本期现金流量表中的"销售商品、提供劳务收到的现金"项目填列的金额是( )万元。

A.5 784

B.4 790

C.5 864

D.5 809

第3题:

某商业企业为增值税一般纳税企业,适用的增值税税率为17%。20×8年有关资料如下: (1)资产负债表有关项目年初、年末余额和部分账户发生额如下(单位:万元) 账户名称 年初余额 本年增加 本年减少 年末余额 应收账款 3000 2800 应收票据 600 650 存货 2500 2200 应付账款 900 800 应交增值税 100 5100(销项) 2000(已交) 2924(进项) 276 应交所得税 30 1000 900 130 (2)利润表有关账户本年发生额如下(单位:万元): 账户名称 借方发生额 贷方发生额 主营业务收入 30000 主营业务成本 17000 (3)其他有关资料如下: ①应收、应付款项均以现金结算; ②应收账款变动数中含有本期计提的坏账准备5万元; ③存货本期减少额中含有工程项目领用本企业商品500万元,该批产品计税价格为600万元。不考虑该企业本年度发生的其他交易和事项。 要求:根据上述资料,从备选答案中选出下列8~10题的正确答案。 现金流量表中“销售商品、提供劳务收到的现金”项目的金额是( )。 A.34945万元 B.34955万元 C.35245万元 D.35255万元

第4题:

第5题:

某公司经过化简的2010年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 110 应收账款 100 110 长期负债 110 120 存贷 80 90 负债合计 210 230 流动资产合计 250 280 股东权益 2.40 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500根据以上资料,回答 93~96 问题:

第 93 题 资产负债表反映的是( )。

A.某一特定日期资产、负债、所有者权益状况的会计报表

B.某一会计期间资产、负债、所有者权益状况的会计报表

C.在一定期间的经营成果及其分配情况的会计报表

D.某一特定日期的经营成果及其分配情况的会计报表

E.一定会计期间现金流入和流出的会计报表

第6题:

甲企业年末“应收票据”科目的借方余额为800万元,年末计提坏账准备后与应收票据有关的“坏账准备”科目的贷方余额为50万元。该企业年末资产负债表中“应收票据”项目的金额为( )万元。

A.750

B.450

C.250

D.850

第7题:

某公司2006年相关资料为:实收资本年初数6000万元,年末数8000万元;资本公积(股本溢价)年初数800万元,年末数1000万元;盈余公积年初数1000万元,年末数1200万元。本年实现净利润3950元,则该公司2006年的资本收益率为( )。

A.44%

B.55%

C.48%

D.50%

第8题:

某企业年销售收入为3000万元,其中销货退回、转让和折扣30%,应收账款年初数为199万元,年末数为398万元,则应收账款周转率为( )。

A.4

B.5

C.6

D.7

第9题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 120 应收账款 110 120 长期负债 110 120 存货 80 90 负债合计 210 230 流动资产合计 250 290 股东权益 240 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答 86~88 问题。

第 86 题 如果该公司本年度的主营业务收入净额为16.25亿元,则该公司应收账款周转次数为( )。

A.1.12

B.1.21

C.1.41

D.1.5

第10题: