先进的稀土开采提炼设备

优越的地理位置

丰富的稀土资源

拥有大批高级技术人员

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某开采稀土矿的企业2019年1月销售自产的原矿1500吨,每吨单价900元(不含增值税,下同);销售自采的稀土矿连续加工的精矿800吨,每吨单价1800元。已知稀土矿选矿比为1.55,按照市场法计算资源税,稀土矿资源税税率为7%,则该企业当月应纳资源税( )元。A.249202.00 B.250021.30 C.222705.00 D.287201.30

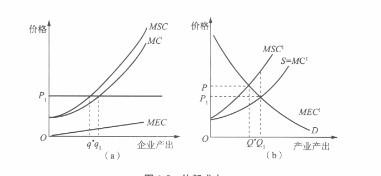

(2012年)在全球稀土市场当中,矿产资源丰富但分布不平均。由于稀土开采的高污染性和资源稀缺性,很多国家通过进口满足本国稀土需求。建兴稀土是一家设立于A 国的上市稀土企业,主要业务为稀土产业链的上游行业,包括配套设施建设、稀土矿探查、开采以及分离,但也从事出口对外销售业务。由于A 国政府认为稀土产品开采方式粗放、资源浪费情况严重,计划对稀土资源开采出台限制政策,倡导合理开发和利用,加快淘汰落后产能,提供产业的整体竞争力。作为国家战略性储备的稀缺资源,稀土开采量在近年越来越受A 国政府的关注。从A 国全国稀土开采限额来看,2011年稀土开采限额为5.8 万吨,比2010 年减少15%。专家估计在未来几年A 国政府将开采限额保持在低水平。此外,A 国政府提倡“保护环境和节约资源”,对稀土资源实施更严格的保护性开采政策和生态环境保护标准等基本原则。在产业的稀土细分领域来看,目前产业内重点并购领域是稀土开采、加工以及稀土分离、深加工。建兴稀土正考虑收购B 国科立资源的股权。科立资源具有在B 国开采稀土的能力,还能以高科技技术提高稀土产品的纯度至99.99%。 要求: (1)简要分析建兴稀土在A 国上游资源行业的宏观环境中所面临的政治法律环境方面的挑战及其对建兴稀土的影响,并简要说明这些政治法律环境因素的三个特点。 (2)简要分析建兴稀土考虑并购科立资源的动因并指出该并购的类型。 (3)简要说明建兴稀土在收购科立资源时,可以使用的三种评估价值法(不需考虑与政治风险相关的部分)。

某稀土矿开采企业为增值税一般纳税人,2016年5月份发生下列业务: (1)开采稀土原矿并共生铁矿石,开采总量1000吨,其中稀土原矿550吨。本月对外销售稀土原矿200吨,每吨不含税价格0.5万元。 (2)将开采的部分稀土原矿连续加工为精矿,本月对外销售稀土精矿100吨,每吨不含税价格1.5万元,向购买方一并收取从矿区到指定运达地点运费1万元。 (3)本月将开采的铁矿石全部销售,每吨不含税价格0.04万元,由于购货方延期付款,收取延期付款利息2万元。 (4)以部分稀土原矿作价70.20万元(含税)抵偿所欠供应商货款。 已知:按照市场法计算资源税,稀土矿原矿与精矿换算比为2。稀土精矿资源税税率为11.5%,铁矿石资源税税率为20元/吨。 要求:根据上述资料,回答下列问题。(根据2018年教材此题涉及知识点已过时)该企业业务(3)应缴纳资源税( )万元。A.46 B.46.2 C.2 D.0.90

稀土企业升级到V2.0.29Z5_20190318开票软件后,在金税设备状态查询中稀土企业授权类型包括()A、稀士企业治炼分离、稀土企业-深加工、稀土企业其他B、稀土企业矿产品、稀土企业-深加工、稀土企业治炼分离C、稀土企业矿产品、稀土企业-深加工、稀土企业-其他D、稀土企业矿产品、稀土企业-治炼分离、稀土企业-其他

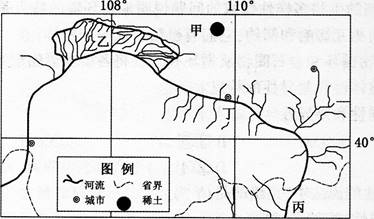

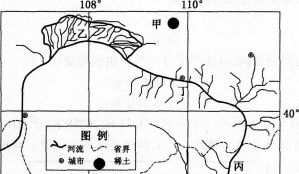

甲公司是我国六大稀土开采提炼企业之一。与其他五家稀土开采提炼企业相比,甲公司具有一定的经营优势:①稀土地质储量大,可选性好,易开采;②稀土破碎和磨粉等稀土开采提炼设备全部从国外进口;③拥有博士学位的高级工程师占技术人员的比例达到26%;④稀土矿水陆交通及通信工具十分方便。与国内其他5家稀土开采提炼企业相比,可以使甲公司获得竞争优势的资源有( )。A.先进的稀土开采提炼设备 B.优越的地理位置 C.丰富的稀土资源 D.拥有大批高级技术人员

保护性开采的特定矿种是指:()A、钨、锡、锑、离子型稀土、萤石B、钨、锡、锑、离子型稀土、黄金C、钨、锡、锑、离子型稀土、铀

单选题①中国企业若想出口稀土产品,必须向行业巨头缴纳高额的专利许可费,否则产品无法出口②稀土永磁材料领域的研发重点包括提高材料性能、扩大高端领域应用等;稀土发光材料领域的技术创新点集中在光电材料、反光材料等③经历了被人“扼住咽喉”的切肤之痛后,我国稀土企业的创新脚步愈加快速④然而在很长一段时间内,我国的稀土企业在国际市场处于受制于人的局面⑤多年来,在于世界各国的“稀土大战”中,我国凭借世界第一的稀土储量,逐步在开采、分离技术领域确立了全球领先的地位⑥目前,我国稀土领域的创新主要集中于产业链上游的稀土材料领域,多家企业重点发展具有超高性能的稀土永磁材料、稀土发光材料等将以上6个句子重新排列,语序正确的是:A ⑤⑥②①④③B ⑥②⑤④①③C ⑥④①③⑤②D ⑤④①③⑥②

2012年7月稀土战略收储工作已启动,国家财政资金将通过企业进行收储,这是我国首次启动稀土战略收储。下列关于稀土资源说法不正确的是: A.稀土有“工业维生素”的美称 B.中国、俄罗斯、美国、澳大利亚是世界上四大稀土拥有国 C.我国第一家稀土产品交易平台在北京挂牌成立 D.我国的稀土储量约占世界总储量的23%

问答题某矿山开采企业为增值税一般纳税人,2017年1月发生下列业务:(1)开采稀土原矿并共生铁矿石,开采总量1000吨,其中稀土原矿550吨,本月对外销售稀土原矿200吨,每吨不含税价格0.5万元。(2)将开采的部分稀土原矿连续加工为精矿,本月对外销售稀土精矿100吨,每吨不含税价格1.5万元,向购买方一并收取从矿区到指定运达地运杂费1万元(与销售额分别核算)。(3)销售当月铁矿石原矿,取得不含税销售收入500万元,销售铁矿石精矿取得不含税销售收入1200万元。(4)以部分稀土原矿作价70.20万元(含税)抵偿所欠供应商货款。已知:按照市场法计算资源税,稀土换算比为2,稀土适用资源税税率为11.5%,铁矿换算比为2.5,铁矿石资源税税率为5%。要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。 1.该企业业务(1)应缴纳的资源税。 2.该企业业务(2)应缴纳的资源税。 3.该企业业务(3)应缴纳的资源税。 4.该企业业务(4)应缴纳的资源税。

稀土企业使用V2.0.29_ZS_20190318开票软件开具发票,说法不正确的是()A、稀土发票商品名称增加简称B、可以开具3大类稀土商品C、稀土发票打印后,票面右上角有“XT”字样D、稀土企业开具稀土发票可以带清单