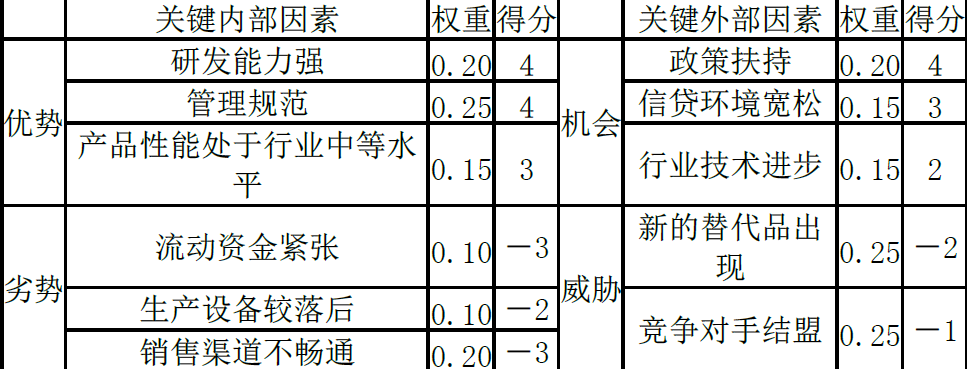

评价与钢铁有关的技术操作。

评价仓库管理的规范程度。

评价有关存货投资方面的备选采购政策的影响。

评价用于决定经济订货量的计算机程序的质量。

第1题:

第2题:

第3题:

第4题:

下列内部审计师的行为中,违反了内部审计师道德规范的是:()

第5题:

某制造公司购买不同类型和尺寸的钢材以备生产之用,内部审计师可能使用计算机模拟来评价公司的钢材采购职能的()

第6题:

第7题:

第8题:

第9题:

一家零售公司的内部审计师正在对采购环节进行审计。为了评估采购交易的效率,审计师决定计算抽样产品的经济订货批量。在计算经济订货批量时,内部审计师不需要()数据。

第10题:

内部审计师有可能就评价制造企业钢铁采购职能的哪一方面实施计算机模拟?()