第1题:

第2题:

(20分)

某生产企业主要生产A、B两类产品,目前市场对C产品的需求在增加,据此该企业拟投

资建设生产C产品的项目,组建了项目工作小组以更好地分析A、B产品市场和进行C产品

项目的前期工作,项目工作小组开展了下列工作:

(1)项目经理召集工作小组成员进行市场研究,大家讨论得出的主要观点有:①进行市场调查,只有通过实地调查才能获得有效的调查数据。②定性预测不能给出明确的市场需求量,因此在预测市场需求量时,应排除定性预测法。

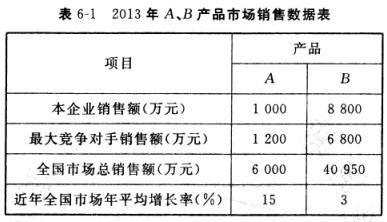

(2)通过市场调查,项目工作小组获得了2 0 1 3年A、B产品的市场数据,见表6-1 。

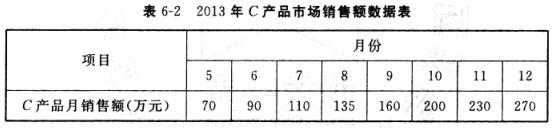

(3)通过市场调查,项目工作小组获得了2013年市场上C产品的销售信息,见表6-2 。

【问题】

1.分别判断(1)中项目工作小组成员的观点是否正确,简要说明理由。

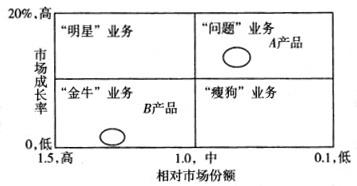

2.绘制波士顿矩阵,分析说明A、B产品分别属于企业的什么业务,并说明理由;该企业应对其分别采取什么策略?

3.用移动平均法预测C产品2 0 1 4年前三个月的市场销售额(n=3)。

(注:计算结果保留两位小数)

1.(1)观点①不正确。市场调查的方法有文案调查、实地调查、问卷调查、实验调查等几类。各种方法各

有优缺点,均可获得有效的调查数据,应考虑收集信息的能力、调查研究的样本、时间要求等灵活选择。

(2)观点②不正确。定性预测是基于经验、智慧和能力的基础上进行的预测,精确度较好,在市场预测中

应采用定性和定量相结合的方法。

2.(1)A产品的市场平均增长率为1 5%,相对市场份额为1 000/1 200 =0.83,B产品的市场平均增长率为3%,相对市场份额为8 800/6 800=1. 29。

(2)波士顿矩阵如下:

由波士顿矩阵可知,A为“问题”业务,B为“金牛”业务。

(3)对于A产品,虽然有发展潜力,但企业要深入分析其是否具有发展潜力和竞争力优势,决定是否采取发展策略,即追加投资、扩大企业市场份额,将其培养成为“明星”业务;对于B产品,该企业应采取稳定策略,即保持市场份额,维持其稳定生产,不再追加投资,以便尽可能地回收资金,获取利润。

3. 2014年1月的市场销售额Q1预测=(χ10+χ11 +χ12 )/3=(200+230+270)/3=233. 33(万元);

20 1 4年2月的市场销售额Q2预测=(χ11 +χ12 +Q1)/3=(230+2 70+233. 33)/3=244. 44(万元);

20 1 4年3月的市场销售额Q3预测=(χ12+Q1+Q2)/3=(270+233. 33+244. 44)/3=249. 26(万元)。

本大题第1问主要考查市场调查方法。市场调查的方法有文案调查、实地调查、问卷调查、实验调查等几类。各种方法各有优缺点,均可获得有效的调查数据,应考虑收集信息的能力、调查研究的样本、时间要求等灵活选择。而定性预测是基于经验、智慧和能力的基础上进行的预测,精确度较好,在市场预测中应采用定性和定量相结合的方法,不能简单认为定性预测不能给出明确的市场需求量而排除定性预测法。

本大题第2问主要考查波士顿矩阵。波士顿矩阵如答案所示。 2*2表格,左上“明星”业务,右上“问题”业务,左下“金牛”业务,右下“瘦狗”业务。左上顶点20%,左下顶点1.5,下中点1.0,右下点0.1,表格左侧市场成长率,下侧相对市场份额。波士顿矩阵可知,A为“问题”业务,B为“金牛”业务。因为A产品的市场平均增长率为1 5%,相对市场份额为1 000/1 200 =0.83,因此位于第一象限,是问题业务;而B产品的市场平均增长率为3%,相对市场份额为8 800/6 800=1. 29,因此位于第三象限,是“金牛”业务。A产品需深入分析

企业是否具有发展潜力和竞争力优势,决定是否追加投资,扩大企业市场份额,成为企业的“明星”业务。 B产

品应维持其稳定生产,不再追加投资,以便尽可能地回收资金,获取利润。

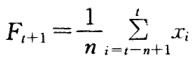

本大题第3问主要考查移动平均法。简单移动平均法是以过去某一段时期的数据平均值作为将来某时期预测值的一种方法。该方法按对过去若干历史数据求算术平均数,并把该数据作为以后时期的预测值。计算公式为: ,其中Ft+1是t+1时的预测数,n是移动时段的长度,故当n=3时,用移动平均法预测C产品2014

,其中Ft+1是t+1时的预测数,n是移动时段的长度,故当n=3时,用移动平均法预测C产品2014

n=t-n+l年前三个月的市场销售额:2014年1月的市场销售额Q1预测=(χ10 +χ11 +χ12 )/3=(200+230+ 270)/3=233. 33(万元);2014年2月的市场销售额Q2预测=(χ11+χ12 +Q1 )/3= (230+270+233. 33)/3=244. 44(万元);2014

年3月的市场销售额Q3预测=(χ12+Q1+Q2)/3=(270+233. 33+244. 44)/3=249. 26(万元)。

第3题:

会计人员韩某的观点是否正确?简要说明理由.

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: