00002--00008--00010。

00010--00008--00002。

00010--00002--00008。

任意顺序。

第1题:

办公楼1经过了三次调整,变动单编号分别为00002号、00010号、00008号,后来发现应调整的是办公楼2,要删除办公楼1的三张变动单,删除顺序为()。

A.00002--00008--00010

B.00010--00008--00002

C.00010--00002--00008

D.任意顺序

第2题:

A.一个底稿编号只能生成一次,若要重新生成需要删除之前生成的调整单

B.生成的调整单在录入成本开账/调整单这支作业中查询

C.当选择底稿编号后,调整日期会默认系统日期

D.调整单可利用本作业由系统产生,也可手动输入

第3题:

用户名:15;账套:802;操作日期:2013年1月1日 新增一张固定资产使用年限调整变动单,卡片编号“000017”,卡片名称为“联想计算机”,变动后使用年限“6”年,变动原因“功能落后”。

第4题:

第5题:

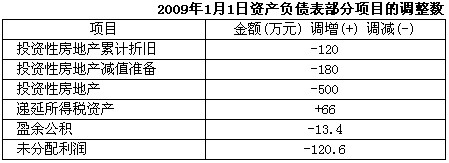

长江公司系上市公司,该公司于2007年12月建造完工的办公楼作为投资性房地产对外出租,至2009年1月1日,该办公楼的原价为3300万元,已提折旧120万元,已提减值准备180万元。2009年1月1日,长江公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼2009年1月1日的公允价值为2800万元,该公司按净利润的10%提取盈余公积,适用的所得税税率为33%。2009年12月31日,该办公楼的公允价值为2900万元。假定2009年1月1日前无法取得该办公楼的公允价值。

要求:

(1) 编制长江公司2009年1月1日会计政策变更的会计分录。

(2) 将2009年1月1日资产负债表部分项.目的调整数填入下表。

(3) 编制2009年12月31日投资性房地产公允价值变动及确认递延所得税的会计分录。

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

第6题:

企业将一办公用计算机折旧方法从平均年限法调整为加速折旧法,且会计制度规定需采用追溯调整法,下列哪些步骤是必须的()。

A.修改固定资产卡片

B.制作折旧方法调整变动单

C.制作累计折旧调整变动单

D.制作净残值(率)调整变动单

第7题:

A.部门变动单

B.折旧方法调整单

C.年限变动单

D.使用状况变动单

第8题:

固定卡片删除功能的描述正确的是()。

A.不是本月录入的卡片,不能删除

B.已制作过凭证的卡片删除时,提示请删除相应凭证,然后删除卡片

C.卡片作过一次月末结账后不能删除

D.作过变动单或评估单的卡片删除时,提示您先删除相关的变动单或评估单

第9题:

第10题:

报刊出版变动通知单”由()业务管理部门按出版年度顺序编号定期印发。

各省局报刊发行

略