解析:

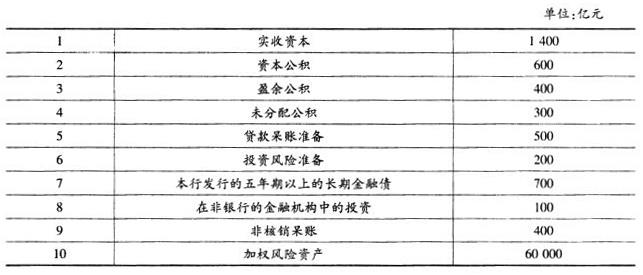

附属资本包括普通准备金和长期次级债务,本题中的附属资本=贷款呆账准备+投资风险准备+长期金融债=500+200+700=1400亿元。

核心资本=实收资本+资本公积+盈余公积+未分配利润=1400+600+400+300=2700亿元。

资本充足率是资本净额与加权风险资产的比率。本题中资本充足率=(1400+2700-100-400)/60000=6%。

增加普通准备金能增加附属资本,从而提高资本充足率;而减少未分配利润和长期次级债务,都降低了资本充足率;减少信用贷款,即减少了风险资产,也能提高资本充足率。

四项皆是。

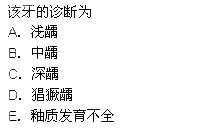

正确的诊断是

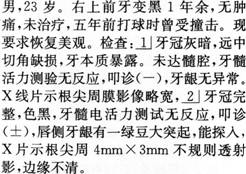

正确的诊断是 查看材料

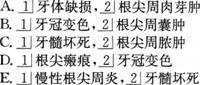

查看材料