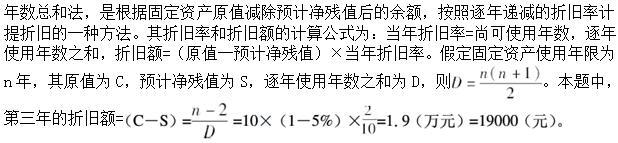

第1题:

某固定资产原值为10万元,预计净残值为5000元,折旧年限为4年,若用双倍余额递减法计提折旧,该固定资产第2年应提折旧额是( )元。 A.10000 B.12500 C.25000 D.50000

第2题:

某设备的账面原价为800万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。该设备在第2年应计提的折旧额为( )万元。

A.195.2

B.192

C.187.2

D.124.8

第3题:

某项固定资产原值为80000元,预计净残值为4000元,折旧年限为5年。若用双倍余额递减法计提折旧,则第1年应提折旧额为( )元。

A.6640

B.30400

C.32000

D.48000

第4题:

第5题:

A、第6年

B、第7年

C、第8年

D、第9年

第6题:

某固定资产原值为10万元,预计净残值为4000元,使用年限为5年。若采用双倍余额递减法计提折旧,则第四年应提折旧额为( )。

A.20000元

B.8640元

C.8800元

D.10800元

【参考解析】: 固定资产折旧是固定资产管理的一个重要的知识点。本题的计算过程如下:

年折旧率:2/5=40%

第一年折旧额:100000×40%=40000元

第二年折旧额:(100000—40000)×40%=24000元

第三年折旧额:(100000—64000)×40%=14400元

第四年折旧额:(100000—784000—4000)/2=8800元

第7题:

某企业一项固定资产的原价为100 000元,预计使用年限为5年,预计净残值为4 000元。按双倍余额递减法计提折旧。要求计算每年的折旧额。

第8题:

某企业2006年11月1日购入一项固定资产。该固定资产原价为498万元,预计使用年限为 5年,预计净残值为5万元,按双倍余额递减法计提折旧。该固定资产2007年应计提的折旧额是 ( )万元。

A.98.6

B.119.52

C.185.92

D.192.56

第9题:

第10题: