以下哪种设备的租赁方案需报公司审核。()

第1题:

第2题:

第3题:

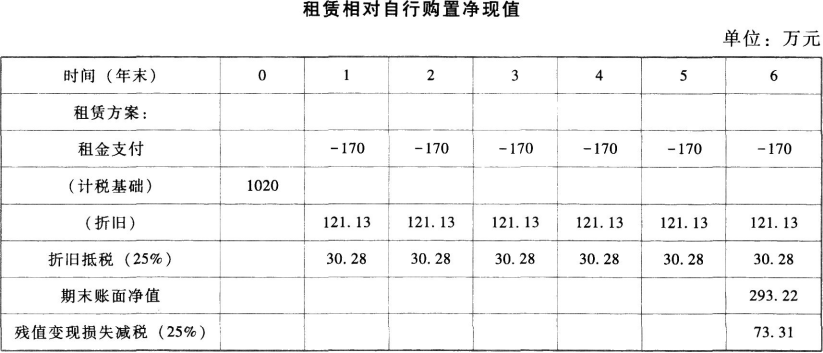

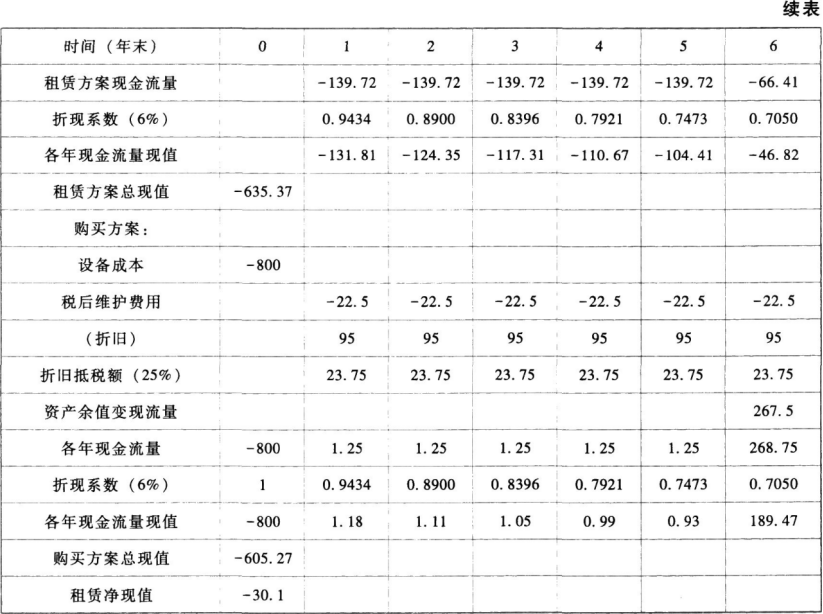

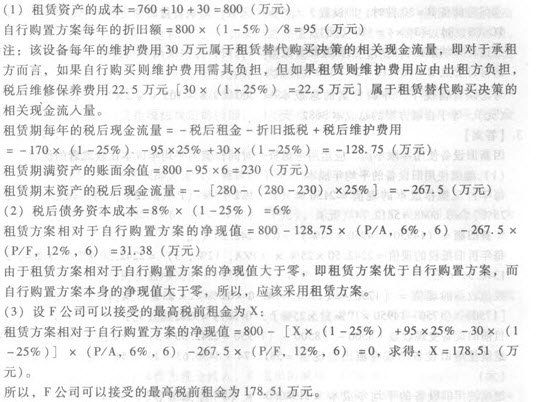

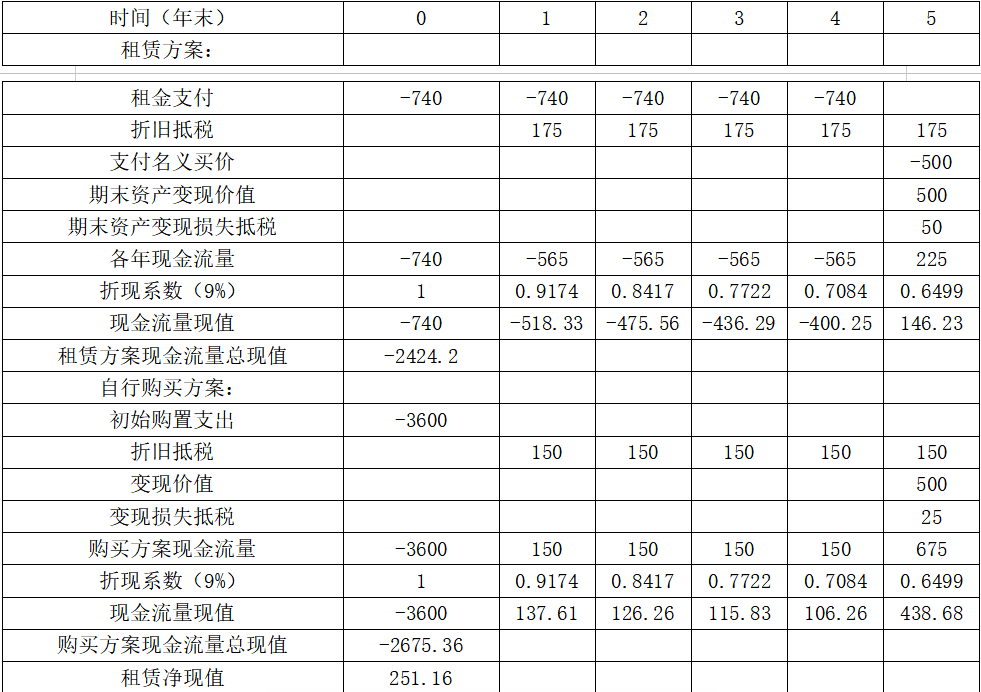

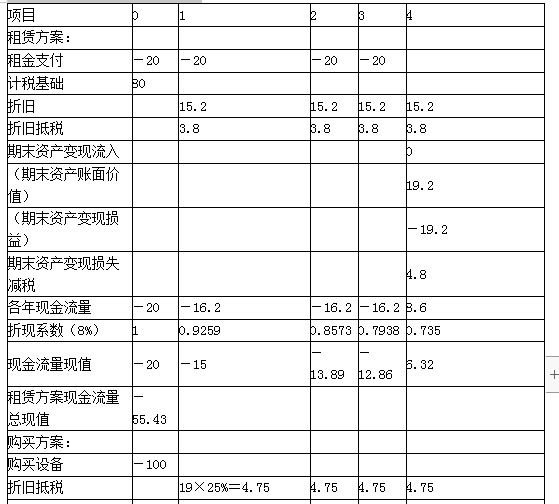

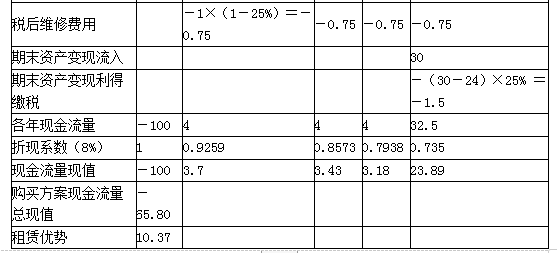

如果自行购置该设备,需要支付买价760方元,并需支付运输费l0万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内 设备的维护。租赁期满设备所有权不转让。F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。 要求: (1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。 (2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案 还是租赁方案。 (3)计算F公司可以接受的最高税前租金。

第4题:

第5题:

第6题:

第7题:

第8题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净再会大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:

如时自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折扣年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。

F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

第9题:

第10题: