A公司目前拟购置一台设备,需128000元,该设备可用6年,期满有残值5000元,使用该设备可为企业每年增加净利13500元,采用直线法计提折旧。若资金成本为14%,分别计算投资该设备的: (1)净现值 (2)净现值率、现值指数 (3)静态投资回收期 (4)评价此方案是否可行。 (P/A,14%,6)=3.889(P/A,14%,5)=3.433(P/F,14%,6) =0.4560

第1题:

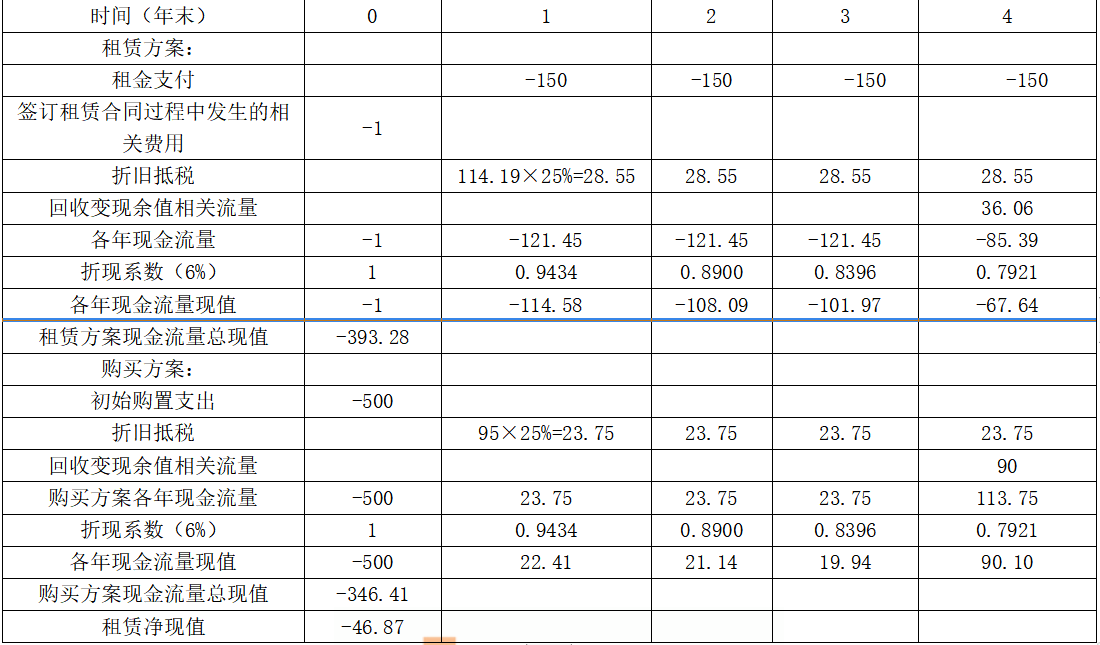

D公司是一个制造公司,拟添置一台大型设备,该设备预计需要使用5年,正在研究是通过自行购置还是租赁取得。有关资料如下: (1)如果企业自行购置该设备,预计购置成本1000万元。税法规定的折旧年限为8年,直线法计提折旧,税法规定残值为购置成本的5%。预计该资产5年后变现价值为300万元。 (2)如果以租赁方式取得该设备,租赁公司要求每年租金215万元,租期5年,租金在每年年末支付,租赁期内不得退租,租赁期满设备所有权不转让。 (3)已知D公司的所得税税率40%,税前借款(有担保)利率10%。 已知:(P/A,10%,5)=3.7908,(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:请你为D公司做出租赁与自购设备的决策。

第2题:

第3题:

设备、工器具价格指数等于( )。

A.(报告期设备工器具单价×报告期购置数量)(基期设备工器具单价×基期购置数量)

B.(报告期设备工器具单价×基期购置数量) (基期设备工器具单价×基期购置数量)

C.(报告期设备工器具单价×报告期购置数量)(基期设备工器具单价×报告期购置数量)

D.(报告期设备工器具单价×报告期购置数量)(报告期设备工器具单价×基期购置数量)

第4题:

第5题:

已知某公司拟于某年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备接直线法折旧,预计的净残值率为5%;已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量。(2)计算该设备的静态投资回收期。(3)计算该投资项目的投资利润率(4)如果以10%作为折现率,计算其净现值。

第6题:

已知A公司拟于2005年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备按直线法折旧,预计的净现值率为5%,不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量;(2)计算设备的投资回收期;(3)如果企业要求的最低投资报酬率为10%,计算其净现值,并判断是否可接受该项目。

第7题:

某企业于2004年投资100万元购入设备一台,现已提折旧20万元,则该设备的账面价值为80万元,目前的变现价值为70万元。如果公司拟购入一台新设备来替换就设备,则下列项目中,哪一数值属于机会成本:()

A、20

B、70

C、80

D、100

第8题:

下列设备、工器具价格指数计算公式中,属于派氏公式的是( )。

A.设备、工器具价格指数=∑(报告期设备工器具单价×报告期购置数量)/∑(基期设备工器具单价×基期购置数量)

B.设备、工器具价格指数=∑(报告期设备工器具单价×基期购置数量)/∑(基期设备工器具单价×基期购置数量)

C.设备、工器具价格指数=∑(报告期设备工器具单价×报告期购置数量)/∑(基期设备工器具单价×报告期购置数量)

D.设备、工器具价格指数=∑(报告期设备工器具单价×报告期购置数量)/∑(报告期设备工器具单价×基期购置数量)

第9题:

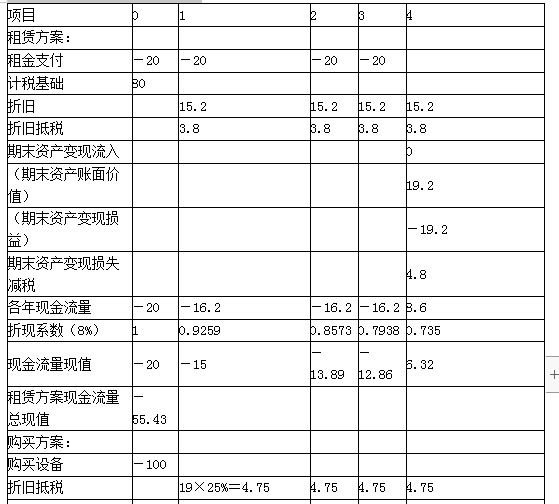

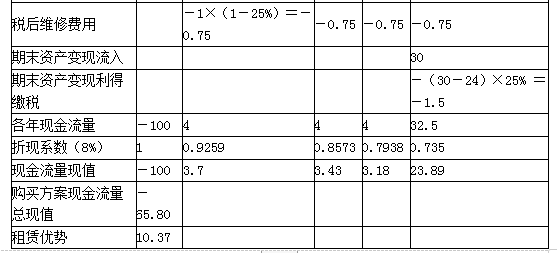

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

第10题: