根据期权的内涵价值划分,可分为()。

第1题:

第2题:

第3题:

在标的物价格一定时,执行价格便决定了期权的内涵价值。对看涨期权来说,若执行价格提高,则期权的内涵价值减少;若执行价格降低;则内涵价值增加。( )

第4题:

第5题:

第6题:

第7题:

第8题:

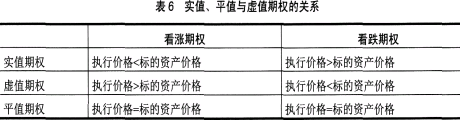

关于期权的内涵价值,正确的说法是( )。

A.指立即履行期权合约时可以获得的总利润

B.内涵价值为正、为负还是为零决定了期权权利金的大小

C.实质期权的内涵价值一定大于虚值期权的内涵价值

D.两平期权的内涵价值一定小于虚值期权的内涵价值

第9题:

第10题: