如果要求的股票投资回报率为12%,股票下一年支付的股利是1.8美元,预期股利将以3%的不变速度增长,根据股票估值理论的戈登增长模型,该股票今天的价格是多少?()

第1题:

A公司按年对外提供财务报表。

(1)2007年2月11日A企业从二级市场购入的一批A公司发行的股票600万股,取得时公允价值为每股8.3元,含已宣告但尚未发放的现金股利为每股0.3元,另支付交易费用8万元,全部价款以银行存款支付。

(2)2007年2月16曰收到最初支付价款中所含现金股利。

(3)2007年12月31日,该股票公允价值为每股8.9元。

(4)2008年2月3曰,A公司宣告发放的股利,其中现金股利每股0.4元,股票股利每10股派2股。

(5)2008年3月6日,收到现金股利和股票股利。

(6)2008年12月31曰.该股票公允价值为每股7.5元。

(7)2008年1月6日,出售该股票576万股,每股6元,交易费用为6万元。

要求:分别编制该项股票投资划分为可供出售金融资产、交易性金融资产的会计分录。

第2题:

某公司当前红利为2元/股,下一年年末为3元/股,此后,预期股利增长率维持在6%不变。如果该公司股票的必要回报率为12%,那么该公司股票的价值是( )

A.28.57元

B.33.33元

C.30.00元

D.50.00元

第3题:

A、-1500美圆

B、-1000美圆

C、1000美圆

D、1500美圆

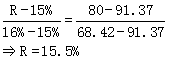

第4题:

第5题:

第6题:

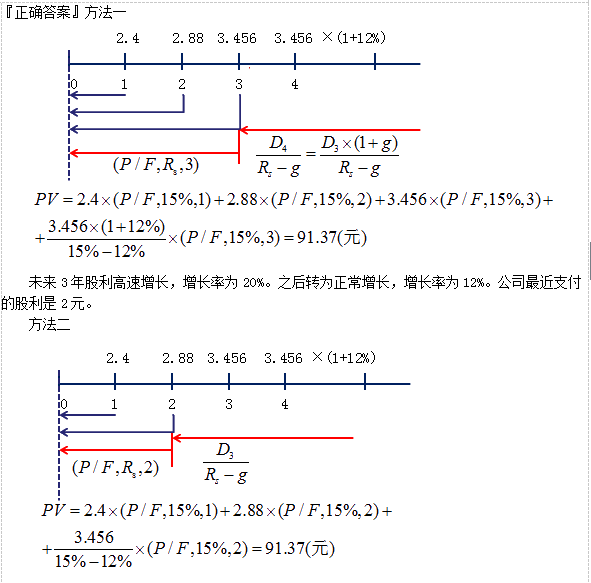

预期某公司3年之后才能支付红利,届时预期每股红利为2元,红利支付比率预期为40%,股权收益率预期为15%。如果该公司股票的必要回报率为12%,那么,当前该股票的价值最接近于( )

A.27元/股

B.33元/股

C.53元/股

D.67元/股

第7题:

第8题:

某公司股票最近每股分红1.2元,投资人对该股票的要求年回报率为12%,如果市场预计其现金股利每年增长6%,则该公司股票的理论价格为( )。

A.22.47元

B.20元

C.21.20元

D.24.47元

第9题:

第10题:

如果要求的股票投资回报率为8%,股票下一年支付的股利是0.5美元,预期股票下一年的售价为30美元,根据单阶段股票估值模型,该股票今天的价格是多少?()