某制造企业1月份对某种原材料的生产需求量为50万个,该月的月初计划有10万个产品入库,该产品的安全库存量为10万个,现有库存量为20万个,该公司订购该种原材料时的下单数量应该为()

第1题:

某工业企业甲产品每月末在产品数量很少,不计算在产品成本。其8月份生产费用为:原材料5000元,直接人工费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件

要求:1、计算该月完工甲产品的总成本和单位成本。

2、登记甲产品成本明细。

参考答案:

第2题:

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

第3题:

某工业企业只有一个车间,全年制造费用计划为730000元,全年各种产品的计划产量为:甲产品1000件,乙产品950件,单件产品的工时定额为:甲产品3.5小时,乙产品 4小时;5月份实际产量为:甲产品200件,乙产品160件;该月实际制造费用为90000元,“制造费用”科目月初余额为贷方15000元。

要求:

(1) 计算制造费用年度计划分配率。

(2) 计算该月应分配转出的制造费用。

(3) 编制分配制造费用的会计分录。

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000

(2) 该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3.5=700(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=700×100=70000(元)

该月乙产品应分配制造费用=640×100=64000(元)

该月应分配转出的制造费用=70000+64000=134000(元)

(3) 会计分录:

借:生产成本—基本生产成本(甲产品) 70000

—基本生产成本(乙产品) 64000

贷:制造费用 134000

第4题:

,其中,Q表示在每个订购点所要订购的数量;C0。表示单次订货费;D表示货物的年需求量;C1表示单位货物单位时间的保管费;P表示货物单价;日表示单位保管费率,即单位物料单位时间保管费与单位购买价格的比率。该种原材料的经济订货批量为:

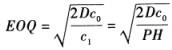

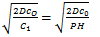

,其中,Q表示在每个订购点所要订购的数量;C0。表示单次订货费;D表示货物的年需求量;C1表示单位货物单位时间的保管费;P表示货物单价;日表示单位保管费率,即单位物料单位时间保管费与单位购买价格的比率。该种原材料的经济订货批量为:

第5题:

第6题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

第7题:

第8题:

某企业月初结存材料计划成本10000元,“材料成本差异”科目期初贷方余额2500元,本月入库材料成本50000元,实际成本为48000元,当月生产部门领用材料30000元。该月生产部门领用材料应负担的材料成本差异为( )元。

A.2250

B.-2250

C.250

D.-250

第9题:

第10题:

,已知D为货物的年需求量1600吨,C0为单次订货费400元,P为货物单价1000元/吨,H为单位保管率3.2%,直接带入公式可以求得经济订货批量为200。

,已知D为货物的年需求量1600吨,C0为单次订货费400元,P为货物单价1000元/吨,H为单位保管率3.2%,直接带入公式可以求得经济订货批量为200。