某企业2012年3月产品的生产总成本为20万元,比2月多支出0.4万元,单位成本3月比2月降低2%,则()

第1题:

某企业 2005 年比 2004 年产量增长了 15%, 产品成本下降了 4%, 2004 年企业总成本支付了 30 万元, 则 2005 年成本比 2004 年多支付()

A. 3 万元

B. 4.5 万元

C. 3.12 万元

D. 1.38 万元

参考答案:C

第2题:

已知某企业基期产品总成本为400万元,报告期比基期产品总成本增加20万元,报告期假定的产品总成本∑ZoQl为380万元,经计算得( )。

A.产品总成本指数为105%

B.单位产品成本指数为110.53%

C.单位产品成本变动影响的绝对额为40元

D.产品生产量指数为95%

E.产品生产量变动影响的绝对额为-30元

第3题:

某产品的生产总成本2007年为20万元,比2006年多支出0.4万元,单位成本2007年比2006年降低2%,则( )。

A.生产总成本指数为102%

B.单位成本指数为2%

C.产品产量指数为104%

D.单位成本指数为98%

E.产品产量指数为96%

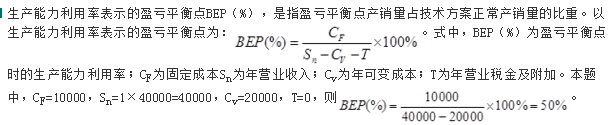

第4题:

第5题:

某企业A产品年生产能力为100万件,估计未来市场可接受量为80万件,其总成本为100万元,企业的目标收益率(成本利润率)为20%,则A产品单价应定为()元。

A.1 B.15

C.1.8 C.2

第6题:

某企业生产A、B两种产品,均属于可比产品,两种产品上年实际成本是200万元,按上年实际平均单位成本计算的本年总成本是240万元,本年累计的实际总成本是180万元,则本年两种产品可比产品成本降低率为( )。

A.10%

B.20%

C.25%

D.33.33%

第7题:

某企业“生产成本”科目的期初余额为20万元,本期为生产产品发生直接材料费用100万元,直接人工费用50万元,制造费用60万元,企业行政 管理 费用50万元,本期结转完工产品成本为200万元。假定该企业只生产一种产品,期末“生产成本”科目的余额为( )万元。

A.10

B.20

C.30

D.55

第8题:

某工厂去年的总产值比总支出多60万元,今年比去年总产值增加10%,总支出节约20%,如果今年的总产值比总支出多120万元,那么去年的总支出是多少万元?( ) A.240 B.200 C.180 D.120

第9题:

第10题: