在控制测试中,信赖过度风险与样本规模之间是()。

第1题:

第2题:

第3题:

下列对于可接受的抽样风险的描述正确的有()。

A、在控制测试中,可接受的信赖过度风险与样本规模成正比

B、在控制测试中,可接受的信赖过度风险与样本规模成反比

C、在细节测试中,可接受的误受风险与样本规模成正比

D、在细节测试中,可接受的误受风险与样本规模成反比

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

(2016年)下列有关信赖过度风险的说法中,正确的是( )。A.信赖过度风险属于非抽样风险 B.信赖过度风险影响审计效率 C.信赖过度风险与控制测试和细节测试均相关 D.注册会计师可以通过扩大样本规模降低信赖过度风险

单选题在控制测试中,可接受的信赖过度风险与样本数量之间的关系是( )。A 同向变动B 反向变动C 比例变动关系D 不变

(2016)下列信赖过度风险的说法中,正确是( )。A.信赖过度风险属于非抽样风险 B.信赖过度风险影响审计效率 C.信赖过度风险与控制测试和细节测试均相关 D.注册会计师可以通过扩大样本规模降低信赖过度风险

单选题下列有关信赖过度风险的说法中,正确的是()。A 信赖过度风险属于非抽样风险B 信赖过度风险影响审计效率C 信赖过度风险与控制测试和细节测试均相关D 注册会计师可以通过扩大样本规模降低信赖过度风险

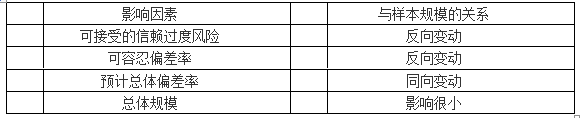

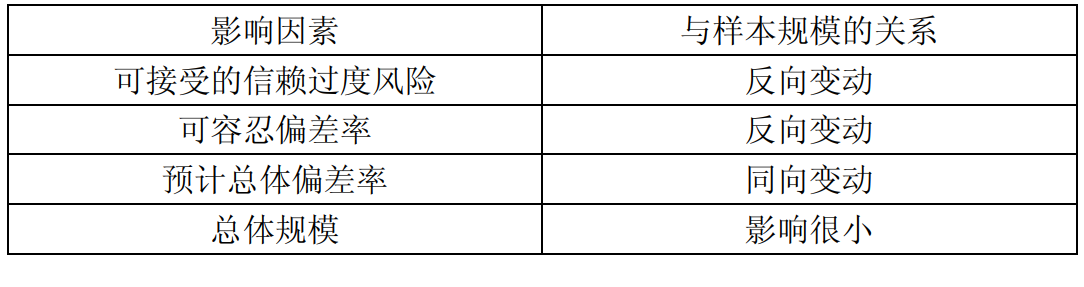

下列各项中,与控制测试样本规模呈反向变动关系的有()。A、可接受的信赖过度风险B、可容忍偏差率C、预计总体偏差率D、总体规模

在控制测试中,可接受信赖过度风险与样本数量之间的关系是()。A.同向变动 B.反向变动 C.比例变动关系 D.不变

在控制测试中运用审计抽样时,下列影响因素中,与样本规模呈反向变动的有( )。A.总体变异性 B.预计总体偏差率 C.可接受的信赖过度风险 D.可容忍偏差率

单选题在控制测试中,可接受的信赖过度风险与样本数量之间是()变动关系。A 反向B 同向C 比例变动关系D 不变

单选题在控制测试中,关于样本规模的说法中,错误的是( )。A 可接受的信赖过度风险越高,需要测试的样本规模越小B 预计总体偏差率越低,需要测试的样本规模越大C 控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性D 保证程度一定时,可容忍偏差率越高,需要测试的样本规模越小

单选题下列有关样本规模的说法中,正确的是( )。A 可接受的信赖过度风险越低,样本规模应越大B 可接受的信赖过度风险越低,样本规模应越小C 在既定的可容忍误差下,预计总体偏差率越高,样本规模应越小D 预计总体偏差率越高,样本规模应越小