某公司拟采购一批零件,供应商标价如下: (1)立即付款,价格为9630元; (2)30天内付款,价格为9750元; (3)31天至60天内付款,价格为9870元; (4)61至90天内付款,价格为10000元。假设银行短期贷款利率为15%,每年按360天计算。 要求:计算放弃现金折扣的成本(比率)。并确定对该公司最有利的付款日期和价格

第1题:

希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:

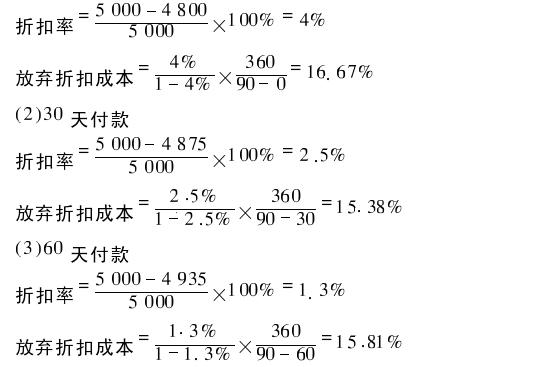

(1)立即付款,价格为4800元;

(2)30天内付款,价格为4875元;

(3)30至60天内付款,价格为4935元;

(4)61至90天付款,价格为5000元。

若银行短期贷款利率为15%,每年按360天计算。

要求:

计算放弃现金折扣的成本,并确定对公司最有利的付款日期和价格。

所以最有利的付款期为立即付款价格为4800元。

所以最有利的付款期为立即付款,价格为4800元。

所以最有利的付款期为立即付款价格为4800元。

所以最有利的付款期为立即付款,价格为4800元。

第2题:

某公司拟采购一批零件,供应商报价如下:

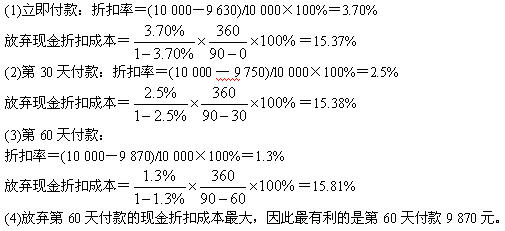

(1)立即付款,价格为9630元;

(2)30天内付款,价格为9750元;

(3)31至60天内付款,价格为9870元;

(4)6l至90天内付款,价格为10000元。

假设银行短期贷款利率为15%,每年按360天计算。

要求:计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

(4)最有利的是第60天付款9870元。以上几种情况放弃现金折扣的成本(比率)均大于行短期贷款利率15%,故不应放弃现金折扣,而应享有现金折扣,即应选择享有现金折扣收益率大的方案。以上计算结果,当放弃现金折扣时为成本的概念,而当享有现金折扣时,为收益率的概念,所以应选择计算结果大的方案。

第3题:

第4题:

某公司拟采购一批零件,供应商报价如下:

(1)立即付款,价格为9 630元。

(2)30天内付款,价格为9 750元。

(3)31~60天内付款,价格为9 870元。

(4)61~90天内付款,价格为l0 000元。

假设银行短期贷款利率为l5%,一年按360天计算。

要求:

计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格。

第5题:

某公司拟采购一批零件,价值50000元,供应商规定的付款条件为“1/20,n/50”。

要求回答以下互不相关的问题:

(1)假设银行短期贷款年利率为10%,计算放弃现金折扣的成本,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资,年均收益率为20%,确定对该公司最有利的付款日期和价格。

第6题:

某企业拟采购一批原材料,价值10000元,供应商规定的付款条件如下:

(1)立即付款,价格9630元;

(2)第20天付款,价格9750元:

(3)第40天付款,价格9870元;

(4)第60天付款,价格10000元。

【要求】假设银行短期贷款的利率为23%,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和付款价格(一年按360天计算)。

第7题:

某公司拟采购一批零件,供应商规定的付款条件l0天之内付款付98万元,20天之内付款付99万元,30天之内付款付全额l00万元。

要求:

(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本率,并确定对该公司最有利的付款日期和价格。

(2)假设目前有一短期投资报酬率为40%,确定对该公司最有利的付款日期和价格。

第8题:

某公司拟采购一批零件,价值5400元,供应商规定的付款条件如下:立即付款,付5238元;第20天付款,付5292;第40天付款,付5346元;第60天付款,付全额。每年按360天计算。

要求:回答以下互不相关的问题。

(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和价格;

(2)假设目前有一短期投资报酬率为40%,确定对该公司最有利的付款日期和价格。

第9题:

某食品供应商为一般纳税人,2003年9月发生如下业务:(1)从小规模纳税人手中购进大米,收购凭证上注明的价款为80万元;(2)卖给A粮食加工企业大米一批,收到货款30万元,同时支付承运部门运费,货票抬头为食品供应商,金额为3万元;(3)采用分期收款方式卖给B粮食加工企业一批大豆,销售额为10万元,合同规定分三次付款,运费由B方承担,第一次付款4万元已收到,其余两次付款在10月份付清,食品供应商代垫运费1万元,承运部门开出抬头为买方的货票,食品供应商已将货票转给买方;(4)食品供应商用自己的货车运销给C粮食加工企业小麦一批,收入20万元,同时收到买方支付的运费1.5万元。根据上述资料计算食品供应商本期应纳的增值税。(上述销售价格均为不含税价格)。

第10题: