某企业保本点的产销量为12000件,预计年度实际产销量将达到18000件,该企业的经营杠杆系数为()。

第1题:

若企业保本点销量为4000件,实际产销量为5800件,实际的销售单价和单位变动成本分别为100元和60元,则企业的利润为。()

A. 18000元

B. 72000元

C. 23000元

D. 58000元

第2题:

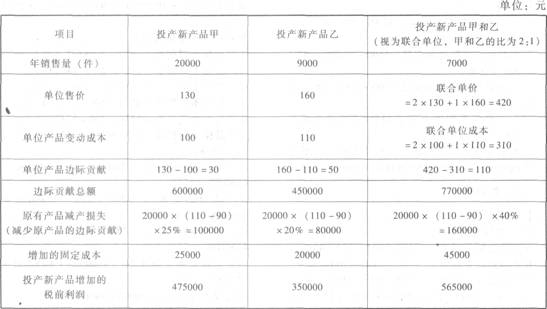

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第3题:

光明公司的经营杠杆系数为2,预计息税前利润将增长10%,在其他条件不变的情况下,产销量将增长( )。

A.0.1

B.0.05

C.0.2

D.0.01

第4题:

某企业产销量与销售人员数量成正相关关系,据历史资料得到回归系数a=8.6,b=12.5。2002年企业有销售人员90名。若2003年企业计划实现产销量8万吨,则企业需新招聘销售人员( )名。

A.29

B.19

C.18

D.21

第5题:

某企业产销量和资金变化情况如下表:

年度 产销量(万件) 资金占用(万元) 2001 58 50 2002 55 46 2003 50 48 2004 60 53 2005 65 54则采用高低点法确定的单位变动资金为( )元。

A.0.40

B.0.53

C.0.42

D.0.55

第6题:

某企业2002年至2006年的产销数量和资金占用数量的历史资料如下表所示,该企业2007年预计产销量为95000件。

要求:

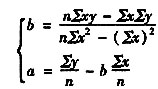

(1)分别运用高低点法和回归分析法计算该企业2007年的资金需要量;

(2)说明两种方法预测的2007年资金需要量出现差异的原因。

某企业产销量与资金占用量表

年度 产量(x)(万件) 资金占用量(Y)(万元) 2002 8.0 650 2003 7.5 640 2004 7.0 630 2005 8.5 680 2006 9.0 700

年度 |

产量(x) |

资金占用量(y) |

xy |

x2 |

|

2002 |

8.0 |

650 |

5200 |

64 |

|

2003 |

7.5 |

640 |

4800 |

56.25 |

|

2004 |

7.0 |

630 |

4410 |

49 |

|

2005 |

8.5 |

680 |

5780 |

72.25 |

|

2006 |

9.0 |

700 |

6300 |

81 |

|

合计(n=5) |

Σx=40 |

Σy=3300 |

Σxy=26490 |

Σx2=322.5 |

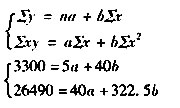

⑦将表中数据代入

得到:

b=(5×26490-40×3300)/(5 2322.5-40 ×40)=36

a=3300/5-36×40/5=372

或者:将表中数据代入下列方程组

解得:b=36,a=372

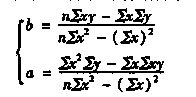

或者:将表中数据代入

得到:

b=(5×26490-40×3300)/(5×322.5-40×40)=36

a=(322.5×3300-40×26490)/(5×322.5-40×40)=372

③预计2007年产量为95000件的资金需要量=372+36×9.5=714(万元)=7140000(元)

(3)两种测算方法的差额=7175000-7140000=35000(元)

其原因是高低点法只考虑了2004年和2006年的情况,而回归分析法考虑了2002~2006年各年的情况。

第7题:

某企业生产产品A,单位变动成本10元,年产销量均为5 000件,年固定成本10 000元,单位售价15元,则保本点销售量为( )。

A、1 500件

B、3 000件

C、2 000件

D、1000件

第8题:

某企业产销量和资金变化情况如下表: 年度 产销量(万件) 资金占用(万元) 1997

1998

1999

2000

2001 58

55

50

60

65 50

46

48

53

54采用高低点法确定的单位变动资金为( )元。

A.0.40

B.0.53

C.0.42

D.0.55

第9题:

下列关于盈亏平衡法说法正确的是( )。

A.总成本线是由固定成本线和销售收入线叠加而成

B.产销量高于盈亏平衡点时,销售收入线高于总成本线

C.产销量低于盈亏平衡点时,产销量越低,企业亏损越大

D.产销量低于盈亏平衡点时,产销量越高,企业亏损越大

第10题:

经计算某投资项目盈亏平衡点的产销量为 3500 台,则产销量为( )时,企业不会盈利。

A.3500 B.3800 C.3700 D.3200 E.3400