某公司普通股100万(每股1元)已发行10%利率债券400万元。打算融资500万。新项目投产后每年EBIT增加到200万。融资方案(1)发行年利率12%的债券(2)按每股20元发行新股。(T=40%)。计算两方案每股收益

第1题:

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券 (方案1):每股20元发行新股(方案2):司适用所得税税率40%。

要求:

(1)计算两个方案的每股收益。

(2)计算两个方案的每股收益无差别点息税前利润。

(3)计算两个方案的财务杠杆系数。

(4)判断哪个方案更好。

项目 |

方案1 |

方案2 |

|

息税前利润 |

200 |

200 160 |

第2题:

某公司目前的资本结构是:发行在外普通股800万股(面值1元,发行价格为10元),以及平均利率为10%的3000万元银行借款。公司拟增加一条生产线,需追加投资4000万元,预期投产后项目新增息税前利润400万。经分析该项目有两个融资方案:(1)按11%的利率发行债券;(2)以每股20元的价格对外增发普通股200万股。已知,该公司目前的息税前利润大体维持在1600万元左右,公司适用的所得税率为40%。如果不考虑证券发行费用。要求:(1)计算两种融资方案后的普通股每股收益额;(2)计算增发普通股和债券融资的每股收益无差异点。

A、发行债券后的每股收益0.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2500万元

B、发行债券后的每股收益0.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2300万元

C、发行债券后的每股收益1.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2500万元

D、发行债券后的每股收益0.945元,增发股票后的每股收益3.02元,两种融资方案下的每股收益无差异点2500万元

第3题:

第4题:

第5题:

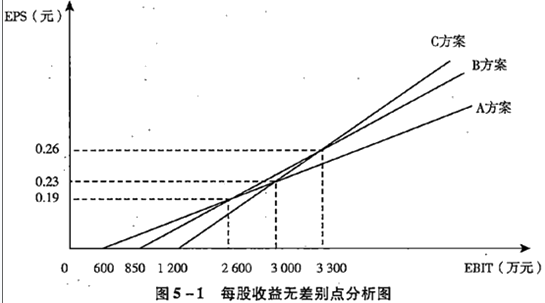

某公司原有资产1000万元,其中长期债券400万元,票面利率为9%,优先股100万元,年股息率为11%,普通股500万元,今年预计每股股息2.6元,股价20元,并且股息以2%的速度增长。企业使用的所得税为30%,该公司计划再筹资1000万元,有AB两个方案可供选择。

A方案:发行1000万元债券,票面利率为10%,由于负债增加,股本要求股息增长速度为4%。

B方案:发行600万元债券,票面利率为10%,发行400万元股票,预计每股股息为3.3元,股价为30元,年股利以3%的速度递增。

请回答如下 90~92 问题:

第 90 题 A方案的加权平均资金成本为( )。

A.9.25%

B.9.38%

C.9.56%

D.9.67%

第6题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,预计第一年每股股利2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为25%。该公司计划再筹资1000万元,具体方案是:发行600万元债券,票面利率10%;发行400万元普通股,预计第一年每股股利3.3元,股价30元,年股利以4%的速度递增。则筹资后该公司的综合资金成本为( )。

A.0.1

B.0.0985

C.0.1055

D.0.11

第7题:

某股份制企业共有普通股300万股,每股10元,长期负债1000万元,利率为10%,无其他负债。假设企业拟扩大经营规模,预期不考虑筹资方案时息税前利润1000万元,企业所得税税率为25%。该年度企业销售收入为5000万元,发生业务招待费为50万元。该公司商定了一下两个筹资方案。

方案1:发行股票700万般(每股10元),共7000万元。

方案2:发行股票400万股(每股10元),发行债券3000万元(债券利率8%)。

方案3:发行债券7000万元(债券利率8%)。

要求:从每股净利的角度考虑,企业应该采用哪个筹资方案。

第8题:

第9题:

某公司原有资产1 000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,预计第一年每股股利2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为25%。该公司计划再筹资1 000万元,具体方案是:发行600万元债券,票面利率10%;发行400万元普通股,新股发行后,预计该公司普通股第一年每股股利3.3元,股价30元,年股利以4%的速度递增。则筹资后该公司的综合资金成本为( )。

A.10%

B.9.85%

C.10.55%

D.11%

第10题:

某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业务,需追加筹资300万元,其筹资方式有三个:一是全部发行普通股:增发6万股,每股面值50元;二是全部按面值发行债券:债券利率为10%;三是发行优先股300万元,股息率为12%。分别计算普通股筹资与债券筹资以及普通股筹资与优先股筹资每股利润无差别点的息税前利润;