甲寿险公司2010年结束后,通过年末会计检查,发现尚有如下会计事项未进行核算并记录。该公司在2010年12月31日按照2亿元净利润的10%计提了法定盈余公积金,对该事项进行会计处理后的结果是()。

第1题:

第2题:

第3题:

第4题:

甲公司2007年度按企业会计准则计算的税前会计利润为5000000元,所得税税率为33%,当年按税法核定的全年计税工资为1000000元,甲公司全年实发工资为900000元。甲公司递延所得税负债年初数为200000元,年末数为250000元,递延所得税资产年初数为125000元,年末数为100000元。要求:作出甲公司的会计处理。

第5题:

第6题:

第7题:

第8题:

第9题:

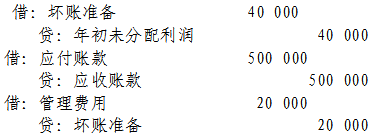

甲公司于2007年年初通过收购股权成为乙公司的母公司。2007年年末甲公司应收乙公司账款100万元;2008年年末,甲公司应收乙公司账款50元。甲公司坏账准备计提比例均为4%。要求:对此业务编制2008年合并会计报表抵销分录。

略

第10题:

甲寿险公司2010年结束后,通过年末会计检查,发现尚有如下会计事项未进行核算并记录。该公司在2010年11月30日购买了价值180万元的计算机服务器一台并支付了款项,应该计提折旧费5万元。该事项对现金流量表的影响是()。