净收益营运指数是收益质量分析的重要指标,一般而言,净收益营运指数越小。表明企业收益质量越好。

第1题:

评价企业收益质量的财务指标是( )。

A.长期负债与营运资金比率

B.现金满足投资比率

C.营运指数

D.每股营业现金净流量

第2题:

第3题:

收益质量的分析主要是利用会计收益和现金净流量的比例关系进行的,而评价企业收益质量的主要财务比率指标是( )。

A.权益净利率

B.现金股利保障倍数

C.资产负债率

D.营运指数

第4题:

第5题:

第6题:

第7题:

第8题:

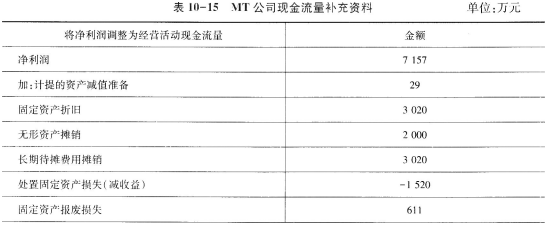

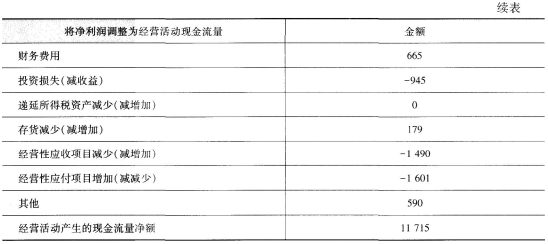

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第9题:

第10题: